Cổ phiếu tiêu điểm hôm nay 27/6: ANV, MBB, HAH

Ba cổ phiếu ANV, MBB và HAH cùng ghi nhận lợi nhuận tăng trưởng mạnh mẽ trong quý I/2025 và đang hưởng lợi từ các xu hướng tích cực của thị trường quốc tế, tiêu dùng nội địa và chu kỳ logistics.

ANV: Lợi nhuận tăng đột biến nhờ xuất khẩu cá tra, hưởng lợi dài hạn từ thị trường Mỹ và Brazil

Công ty CP Nam Việt (ANV) đã ghi nhận kết quả kinh doanh quý I/2025 khởi sắc mạnh mẽ, với doanh thu 1.106 tỷ đồng (+9% YoY) và lợi nhuận sau thuế đạt 132 tỷ đồng, tăng vọt 676% so với cùng kỳ. Động lực tăng trưởng chính đến từ xuất khẩu cá tra sang Brazil và Mexico, với trị giá tăng lần lượt 160% và 60% nhờ đàm phán song phương thuận lợi. Ngoài ra, giá thức ăn cho cá giảm 12% giúp biên lợi nhuận ròng tăng đáng kể, đạt 12% so với 1,7% cùng kỳ.

Triển vọng dài hạn của ANV cũng tích cực khi cá tra Việt Nam được mở rộng thị phần tại Mỹ và EU – hai thị trường đang thiếu hụt nguồn cung các loại cá trắng thay thế do lệnh cấm vận và hạn ngạch đánh bắt giảm mạnh với cá tuyết, cá minh thái và cá rô phi Trung Quốc. ANV là một trong 8 doanh nghiệp vừa được Mỹ xác nhận thuế chống bán phá giá bằng 0% trong đợt POR20, tạo điều kiện thuận lợi để đẩy mạnh xuất khẩu trở lại thị trường này. Doanh thu từ thị trường Mỹ và EU năm 2025 được dự báo tăng lần lượt 43% và 22% YoY.

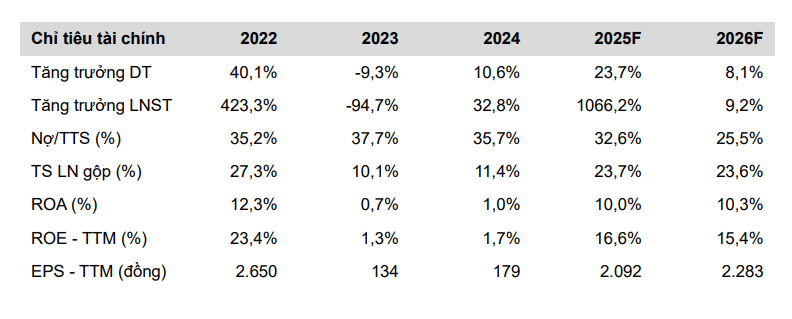

VCBS dự báo LNST năm 2025 của ANV đạt 558 tỷ đồng, tăng hơn 1.000% YoY, với biên lợi nhuận gộp cải thiện lên 23,7%, nhờ chi phí thức ăn giảm và giá bán xuất khẩu tăng. Cổ phiếu ANV được khuyến nghị MUA, với giá mục tiêu 24.058 đồng/cp, tương ứng tiềm năng tăng giá 32%. Đây là lựa chọn đáng chú ý trong ngành thủy sản, với lợi thế chi phí, thị trường rộng mở và định giá hấp dẫn (P/E forward chỉ 11,5 lần).

MBB: Lợi nhuận tăng trưởng bền vững, chất lượng tài sản cải thiện, định giá hấp dẫn

Ngân hàng TMCP Quân đội (MBB) ghi nhận lợi nhuận trước thuế hợp nhất 5 tháng đầu năm 2025 đạt 11.900 tỷ đồng, tăng 16% svck, nhờ tăng trưởng tín dụng và huy động vốn ổn định lần lượt ở mức 6% và 7%. NIM có xu hướng phục hồi từ đáy tháng 1, trong khi chi phí hoạt động tiếp tục được tối ưu hiệu quả với tỷ lệ CIR giảm còn 23%. Tăng trưởng thu nhập từ phí đạt +16% svck, đóng vai trò quan trọng trong cải thiện thu nhập ngoài lãi.

Chất lượng tài sản duy trì ổn định với tỷ lệ nợ xấu 1,7%, trong khi tỷ lệ bao phủ nợ xấu dự kiến được cải thiện lên gần 90% nhờ tăng trích lập dự phòng. Đặc biệt, tiến triển pháp lý tích cực liên quan đến các dự án bất động sản như Aqua City và Aqua Waterfront City của Novaland được kỳ vọng sẽ giúp giảm rủi ro tín dụng và cải thiện khả năng thu hồi khoản vay bất động sản của ngân hàng trong nửa cuối năm.

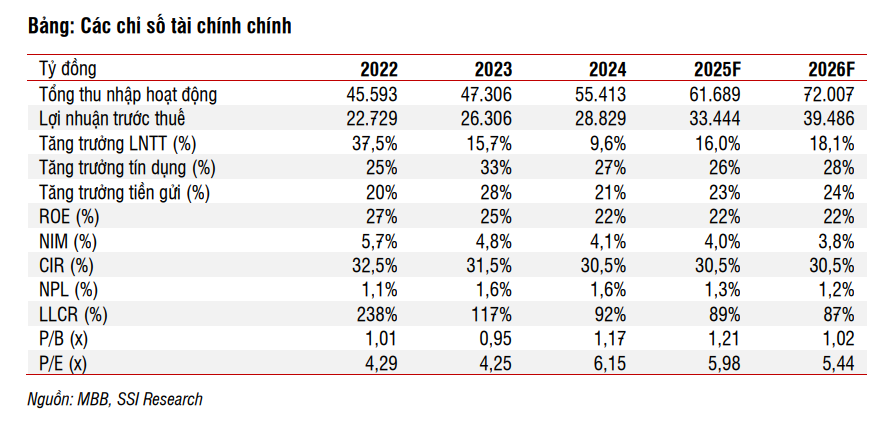

SSI dự báo LNST hợp nhất năm 2025 đạt 33.444 tỷ đồng (+16% svck), và tiếp tục tăng 18% trong năm 2026, nhờ tăng trưởng tín dụng mạnh và chi phí tín dụng giảm. MBB hiện có ROE khoảng 22% – cao thứ hai trong các ngân hàng nghiên cứu. Với đà tăng lợi nhuận bền vững, SSI nâng hệ số P/B mục tiêu lên 1,3x, định giá lại giá mục tiêu 12 tháng là 30.700 đồng/cp, cao hơn 19,9% so với giá hiện tại. Cổ phiếu được khuyến nghị KHẢ QUAN, với P/E 2025 chỉ 5,98 lần, là lựa chọn hấp dẫn trong nhóm ngân hàng có tốc độ tăng trưởng nhanh và quản trị hiệu quả.

HAH: Lợi nhuận tăng vọt nhờ giá thuê tàu cao, triển vọng tích cực cho nửa cuối năm

Công ty CP Vận tải và Xếp dỡ Hải An (HAH) ghi nhận kết quả kinh doanh quý I/2025 tích cực, với doanh thu thuần đạt 1.169 tỷ đồng (+66% svck) và lợi nhuận ròng thuộc cổ đông công ty mẹ đạt 233 tỷ đồng, tăng vọt 360% so với cùng kỳ. Lợi nhuận gộp và EBIT cùng tăng trên 290%, chủ yếu nhờ giá thuê tàu tăng gấp đôi lên khoảng 25.000–28.000 USD/ngày. Đây là mức cao nhất kể từ đầu chu kỳ phục hồi, và tiếp tục được duy trì trong quý II.

Ngoài hiệu quả từ giá thuê tàu, HAH cũng đã mua thêm tàu Haian Zeta (1.700 TEU) và đặt hàng 2 tàu container 3.000 TEU, dự kiến nhận bàn giao vào 2027–2028. Các tàu mới sử dụng nhiên liệu methanol thân thiện môi trường, phù hợp với chiến lược phát triển bền vững và mở rộng tuyến vận tải quốc tế – bao gồm định hướng tiếp cận tuyến Địa Trung Hải – châu Âu và bờ Tây Hoa Kỳ.

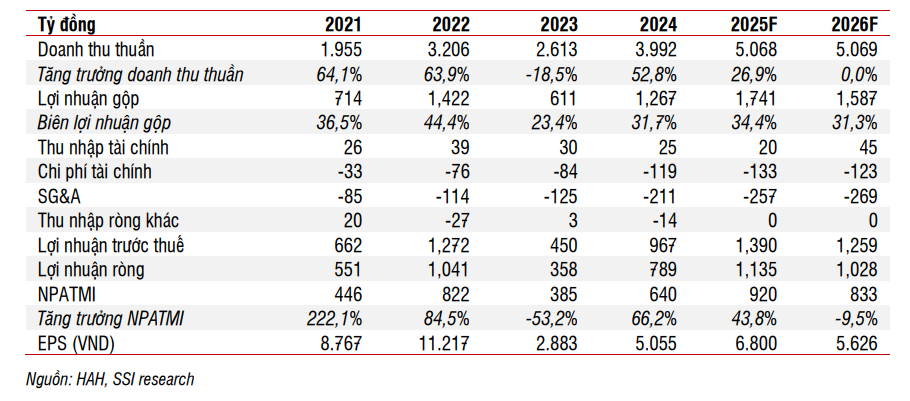

SSI dự báo lợi nhuận ròng 2025 đạt 1.135 tỷ đồng, trong đó NPATMI đạt 920 tỷ đồng, tăng 43,8% YoY, nhờ giả định giá thuê tàu duy trì ở mức cao đến cuối năm. Tuy nhiên, do cổ phiếu HAH đã tăng mạnh và đang giao dịch ở mức P/E 2025 khoảng 10x, cao hơn trung bình ngành, SSI hạ khuyến nghị về TRUNG LẬP, với giá mục tiêu 64.300 đồng/cp (thấp hơn 4% so với thị giá). Dù vậy, HAH vẫn được đánh giá là cổ phiếu tiêu biểu của ngành logistics và vận tải biển trong ngắn hạn.