Cổ phiếu tiêu điểm hôm nay 9/6: PHR, IDC, POW

PHR, IDC và POW là ba cổ phiếu đang các công ty chứng khoán khuyến nghị, nhờ vào triển vọng hồi phục lợi nhuận và các kế hoạch mở rộng dài hạn.

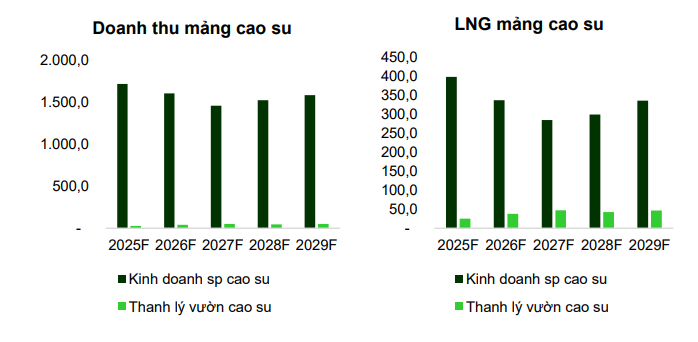

PHR: Kỳ vọng lợi nhuận bứt phá nhờ giá cao su cao và dòng tiền đền bù đất

Công ty CP Cao su Phước Hòa (HOSE: PHR) đang bước vào giai đoạn tăng trưởng mới nhờ hưởng lợi kép từ giá cao su tự nhiên duy trì ở mức cao và dòng tiền đền bù đất dự kiến tăng mạnh trong giai đoạn 2025–2026. Trong quý I/2025, PHR ghi nhận doanh thu thuần đạt 311 tỷ đồng (giảm 3% so với cùng kỳ), nhưng lợi nhuận sau thuế tăng mạnh 30%, đạt 102 tỷ đồng nhờ giá bán cao su đầu ra tăng trung bình lên khoảng 57 triệu đồng/tấn, cao hơn 42% cùng kỳ. Mảng cao su tiếp tục là nguồn đóng góp chủ lực với doanh thu trên 275 tỷ đồng, trong khi doanh thu từ cho thuê đất khu công nghiệp và xử lý nước thải đạt 35 tỷ đồng, tăng 94% nhờ phát sinh khoản thu một lần

Trong năm 2025, VCBS dự báo PHR đạt doanh thu 1.833 tỷ đồng (+11% YoY) và lợi nhuận sau thuế 677 tỷ đồng (+36% YoY), tương ứng EPS 4.358 đồng/cp. Động lực tăng trưởng lớn đến từ việc kỳ vọng ghi nhận khoảng 300 tỷ đồng tiền đền bù cho 150 ha đất bị thu hồi, liên quan đến dự án cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành và KCN Bắc Tân Uyên 1 (786 ha). Ngoài ra, giá cao su tự nhiên được dự báo tiếp tục giữ trên mức 40 triệu đồng/tấn trong năm 2025 do cung toàn cầu suy giảm và thời tiết bất lợi kéo dài.

Về dài hạn, tỉnh Bình Dương đã phê duyệt kế hoạch chuyển đổi hơn 10.800 ha đất cao su của PHR sang phát triển KCN, khu dân cư và hạ tầng. Điều này mở ra nguồn thu ổn định cho công ty từ đền bù và cho thuê đất trong nhiều năm tới, đặc biệt khi các dự án như KCN Tân Lập 1 (200 ha) được triển khai từ 2026–2027. Dù mảng cho thuê KCN có thể chững lại tạm thời do yếu tố thuế quan, vị trí địa lý và kết nối hạ tầng thuận lợi sẽ giúp PHR duy trì tốc độ cho thuê 30–50 ha/năm. VCBS định giá hợp lý cổ phiếu PHR ở mức 55.045 đồng/cp, giữ quan điểm tích cực với triển vọng tài chính và chiến lược phát triển quỹ đất hiệu quả.

IDC: Lợi nhuận quý I giảm sâu, kỳ vọng phục hồi mạnh từ quý II nhờ cho thuê đất KCN Phú Mỹ II

Tổng công ty IDICO (HNX: IDC) ghi nhận kết quả kinh doanh quý I/2025 khá yếu, với doanh thu đạt 1.793 tỷ đồng (giảm 27,3% so với cùng kỳ) và lợi nhuận ròng 343 tỷ đồng (giảm 50,6%). Nguyên nhân chủ yếu đến từ việc diện tích đất khu công nghiệp bàn giao thấp hơn nhiều so với kỳ vọng — chỉ khoảng 10 ha, giảm 70% so với quý I/2024. Hoạt động cho thuê đất tại KCN Phú Mỹ II và Hựu Thạnh bị chững lại do các nhà đầu tư trì hoãn thanh toán, chờ đợi kết quả đàm phán chính sách thương mại mới giữa Mỹ và Việt Nam. Biên lợi nhuận gộp toàn công ty cũng sụt giảm còn 30,7%, đặc biệt mảng KCN chỉ đạt 54,9%, thấp nhất từ đầu 2023.

Dù quý đầu năm ảm đạm, Mirae Asset cho rằng kết quả kinh doanh quý II sẽ khởi sắc đáng kể khi IDC bắt đầu ghi nhận khoảng 880 tỷ đồng doanh thu chưa thực hiện từ các hợp đồng đã ký tại KCN Phú Mỹ II. Riêng hai dự án lớn của Hyosung tại đây đã được cấp phép đầu tư chính thức trong tháng 5 với tổng vốn gần 1,3 tỷ USD, mở đường cho việc bàn giao và ghi nhận doanh thu trong các quý tới. Dự kiến cả năm, IDC có thể bàn giao khoảng 109 ha, ký mới 124 ha, với phần lớn tập trung tại Phú Mỹ II, Hựu Thạnh và Quế Võ II – giai đoạn 1. Giá thuê tại các KCN cũng tăng 5–10% so với cùng kỳ, cho thấy nhu cầu FDI vẫn duy trì tích cực.

Mặc dù điều chỉnh giảm dự báo lợi nhuận năm 2025 xuống còn 2.220 tỷ đồng (tăng 11,2% so với 2024) do lượng bàn giao thấp hơn kỳ vọng, IDC vẫn được đánh giá có nền tảng tài chính lành mạnh và quỹ đất lớn, hơn 1.300 ha đất thương phẩm tại các KCN hiện hữu và đang phát triển. Mirae Asset giữ khuyến nghị MUA, với giá mục tiêu mới là 53.800 đồng/cp, tương ứng mức sinh lời kỳ vọng 29,6%. Cổ tức tiền mặt và cổ phiếu năm 2025 cũng dự kiến đạt tổng tỷ lệ 35% mệnh giá, giúp cổ phiếu duy trì sức hấp dẫn đối với dòng vốn dài hạn.

POW: Kỳ vọng tăng trưởng dài hạn nhờ chuyển dịch chiến lược và mở rộng công suất LNG

Tổng Công ty Điện lực Dầu khí Việt Nam (HOSE: POW) đang được Vietcap nâng khuyến nghị từ “phù hợp thị trường” lên “khả quan”, với giá mục tiêu 14.800 đồng/cp, nhờ triển vọng lợi nhuận cải thiện và kế hoạch mở rộng công suất đáng kể trong mảng điện khí LNG. Dù POW sẽ phải ghi nhận khoản lỗ hợp nhất 800 tỷ đồng từ hai nhà máy Nhơn Trạch 3&4 trong năm đầu vận hành, lợi nhuận sau thuế báo cáo năm 2025 vẫn được dự phóng đạt 1.318 tỷ đồng, tăng 19% so với năm trước. Mức tăng này được thúc đẩy bởi kết quả cải thiện từ các nhà máy hiện hữu như Vũng Áng (+53%), NT2 (+16 lần) và Cà Mau (+20%).

Từ năm 2026 trở đi, POW được kỳ vọng bước vào chu kỳ tăng trưởng lợi nhuận rõ nét khi chi phí đầu vào LNG giảm và hai nhà máy mới NT3&4 đạt hiệu suất tối ưu. Vietcap điều chỉnh tăng dự báo lợi nhuận ròng năm 2026 lên 1.970 tỷ đồng, và ước tính mức tăng trưởng kép EPS giai đoạn 2026–2028 đạt 54%, nhờ vào đóng góp ổn định từ các nguồn điện than, thủy điện và khí LNG. POW hiện có tổng công suất 4,2 GW, tương đương 10% toàn hệ thống điện quốc gia, với tỷ trọng điện khí chiếm gần 2/3. Dù có sự phụ thuộc vào giá LNG, biên lợi nhuận gộp toàn công ty vẫn được dự báo cải thiện từ 7,4% (2025) lên 10,5% (2027).

Không dừng lại ở hiện tại, POW đang triển khai một loạt kế hoạch mở rộng đầy tham vọng, bao gồm các dự án LNG quy mô lớn tại Quảng Ninh, Vũng Áng III, Quỳnh Lập và Cà Mau 3 – với tổng công suất tiềm năng lên đến 6.000 MW. Trong khi đó, việc đàm phán lại hợp đồng mua bán điện (PPA) cho nhà máy Vũng Áng với kỳ vọng chốt mức vốn đầu tư mới cũng có thể giúp gia tăng phần chi phí cố định được tính trong giá điện từ 2026. Vietcap nhận định mức P/E dự phóng 2026 của POW là 16,7 lần, thấp hơn 8% so với trung bình 5 năm của chính doanh nghiệp – tạo nên cơ hội đầu tư hấp dẫn trong ngành tiện ích vốn có ít lựa chọn tăng trưởng nổi bật.