Một cổ phiếu "vàng trắng" được khuyến nghị upside tới 42% nhờ sở hữu tiềm năng tăng trưởng kép

Với xu hướng tăng trưởng ổn định của giá cao su và sự phục hồi của nền kinh tế, cổ phiếu trong ngành này đang thực sự trở thành điểm sáng trên thị trường.

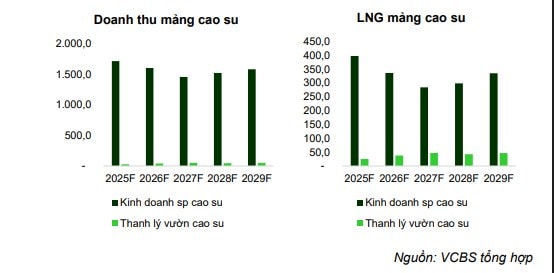

Mảng cao su vẫn là động lực chính

Trong bối cảnh nền kinh tế vẫn đối mặt với những biến động khó lường từ chính sách thuế quan toàn cầu, triển vọng của Công ty CP Cao su Phước Hòa (PHR) vẫn được đánh giá lạc quan nhờ vào một số yếu tố cơ bản thuận lợi.

Trong báo cáo phân tích mới đây, VCBS cho rằng giá cao su tự nhiên tiếp tục là yếu tố then chốt mang lại lợi nhuận cho PHR trong năm 2025. Mặc dù giá cao su đã có sự điều chỉnh trong nửa đầu năm, dự báo giá bán trung bình của PHR vẫn sẽ ở mức trên 40 triệu đồng/tấn, một con số ổn định nhờ vào sự khan hiếm nguồn cung và ảnh hưởng của thời tiết bất lợi.

Trong quý I/2025, mặc dù doanh thu từ sản xuất cao su giảm nhẹ, nhưng mức giá bán đã tăng mạnh, đóng góp tích cực vào lợi nhuận. Với sản lượng cao su khai thác ổn định và chi phí sản xuất không thay đổi đáng kể, PHR kỳ vọng sẽ duy trì doanh thu khoảng 1.700 tỷ đồng từ mảng cao su trong năm 2025, tương đương với sự đóng góp quan trọng vào lợi nhuận thuần của công ty.

Thu nhập từ đền bù đất – Cơ hội lớn trong tương lai

Một trong những yếu tố đáng chú ý đối với PHR trong giai đoạn 2025 – 2026 là dòng tiền lớn từ đền bù đất. Các dự án hạ tầng và khu công nghiệp tại Bình Dương đang tiến triển mạnh mẽ, đặc biệt là KCN Bắc Tân Uyên 1 do Thaco làm chủ đầu tư với diện tích lên đến 786 ha. Các dự án này hứa hẹn sẽ mang lại nguồn thu đền bù lớn, dự báo lên đến 300 tỷ đồng trong năm 2025 từ chuyển nhượng khoảng 150 ha đất.

Dòng tiền từ đền bù đất sẽ còn gia tăng mạnh mẽ khi tỉnh Bình Dương hoàn thiện các quy hoạch, dự án chuyển đổi mục đích sử dụng đất. Theo dự phóng, PHR có thể ghi nhận thu nhập từ đền bù đất lên đến 250 tỷ đồng mỗi năm từ các dự án này trong dài hạn.

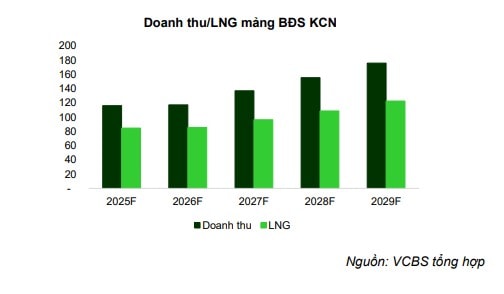

Kỳ vọng vào mảng cho thuê đất khu công nghiệp

Dù mảng cho thuê đất tại các khu công nghiệp (KCN) như KCN Nam Tân Uyên MR giai đoạn 2 và KCN VSIP III có thể chậm lại do ảnh hưởng của thuế quan, VCBS đánh giá mảng này vẫn có tiềm năng tăng trưởng trong những năm tới.

Các khu công nghiệp này nhờ vào vị trí thuận lợi và hạ tầng kết nối sẽ duy trì tốc độ cho thuê từ 30 – 50 ha mỗi năm, đóng góp ổn định vào doanh thu và dòng tiền của PHR. Mặc dù tỷ trọng của mảng KCN trong cơ cấu doanh thu hiện tại chỉ chiếm khoảng 6%, trong dài hạn, với các dự án mới được triển khai, mảng này sẽ đóng góp tích cực hơn vào lợi nhuận.

Kết quả kinh doanh quý I/2025

Trong quý I/2025, PHR ghi nhận doanh thu đạt 311 tỷ đồng, giảm nhẹ 3% so với cùng kỳ năm trước, nhưng lợi nhuận sau thuế lại tăng mạnh 30% lên 102 tỷ đồng. Mảng sản xuất và chế biến cao su tiếp tục là trụ cột chính, với doanh thu từ cao su đạt trên 275 tỷ đồng, dù giảm nhẹ so với cùng kỳ. Tuy nhiên, nhờ vào mức giá cao su tăng mạnh, lợi nhuận mảng này vẫn giữ vững đà tăng trưởng.

Doanh thu từ cho thuê đất KCN và xử lý nước thải cũng có sự gia tăng ấn tượng, đạt gần 35 tỷ đồng, trong đó có một khoản doanh thu ghi nhận một lần từ các dự án chuyển nhượng đất. Điều này cho thấy khả năng quản lý tài sản đất đai của PHR đã được tối ưu hóa hiệu quả, góp phần gia tăng nguồn thu ổn định cho công ty.

Dự báo doanh thu và khuyến nghị đầu tư

Với những luận điểm trên, VCBS dự báo doanh thu của PHR trong năm 2025 sẽ đạt 1.833 tỷ đồng, tăng trưởng 11% so với năm trước, và lợi nhuận sau thuế ước đạt 677 tỷ đồng, tăng 36% so với cùng kỳ. Dù gặp một số thách thức về giá cao su trong năm 2026, nhưng PHR dự kiến vẫn duy trì lợi nhuận tăng trưởng nhờ vào nguồn thu từ đền bù đất và các dự án KCN sắp triển khai.

Từ triển vọng kinh doanh tích cực từ cả mảng cao su và thu nhập từ đền bù đất, VCBS khuyến nghị đầu tư vào cổ phiếu PHR với mức định giá hợp lý là 55.045 VND/cổ phiếu, tương ứng với tiềm năng tăng giá lên tới 42%. Các yếu tố như giá cao su duy trì ở mức cao, dòng tiền ổn định từ cho thuê đất và các dự án hạ tầng sẽ giúp cổ phiếu này duy trì sức hấp dẫn đối với các nhà đầu tư dài hạn.