Công ty Chứng khoán Vietcap vừa công bố báo cáo cập nhật định kỳ về cổ phiếu Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB), trong đó tiếp tục duy trì khuyến nghị “MUA”, đồng thời điều chỉnh giảm giá mục tiêu từ 76.600 đồng xuống 73.200 đồng/cổ phiếu. Mức sinh lời kỳ vọng theo tính toán của Vietcap đạt 28,6% trong vòng 12 tháng tới.

Báo cáo cho biết, cổ phiếu VCB đã ghi nhận mức giảm 12% kể từ khi Mỹ công bố chính sách thuế quan đối ứng mới, phần nào phản ánh lo ngại từ thị trường về khả năng bị ảnh hưởng của VCB do đặc thù danh mục khách hàng có tỷ trọng lớn trong lĩnh vực thương mại quốc tế và khối doanh nghiệp FDI. Dù vậy, Vietcap cho rằng các tác động tiêu cực từ chính sách này chủ yếu ảnh hưởng đến doanh thu, trong khi chất lượng tài sản của VCB vẫn được đánh giá là ổn định.

Theo dữ liệu quý I/2025, tăng trưởng tín dụng được VCB ghi nhận ở mức 1,2%, tuy nhiên nếu cộng thêm 51.000 tỷ đồng dư nợ đã chuyển sang công ty con VCB Neo, tăng trưởng thực tế đạt khoảng 4,7%. Vietcap đánh giá rằng phần lớn kế hoạch chuyển giao đã hoàn tất, từ đó mở ra dư địa cho tín dụng tăng trưởng mạnh hơn trong phần còn lại của năm.

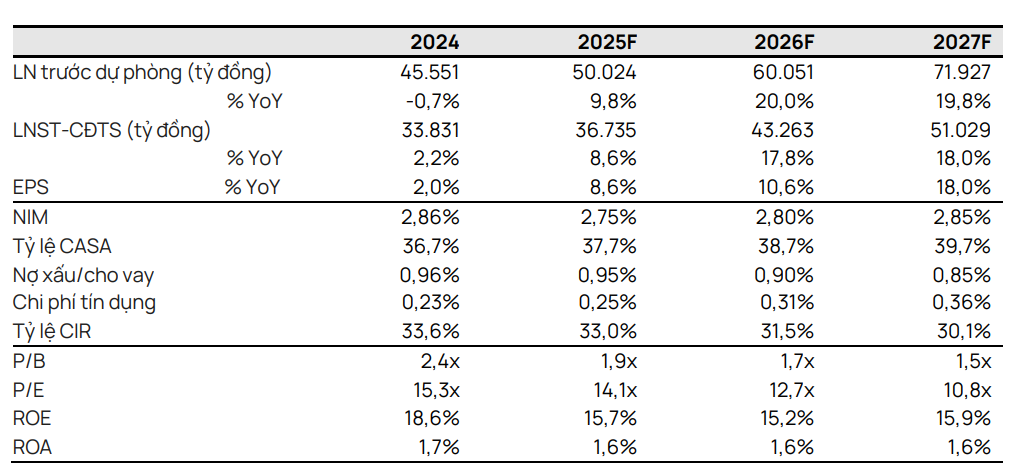

Về kết quả kinh doanh, Vietcap điều chỉnh giảm dự báo lợi nhuận sau thuế của VCB cho năm 2025 xuống 36.735 tỷ đồng, tăng 8,6% so với năm trước. Nguyên nhân chính đến từ việc biên lãi ròng (NIM) trong quý I thấp hơn kỳ vọng và thu nhập phí dịch vụ suy giảm. Ngoài ra, dự báo lợi nhuận giai đoạn 2025–2029 cũng được điều chỉnh giảm 9% so với báo cáo trước đó.

Tuy vậy, các chỉ tiêu tài chính khác vẫn được giữ ở mức tích cực. Tỷ lệ nợ xấu duy trì ở mức 0,95%, trong khi tỷ lệ bao phủ nợ xấu (LLR) đạt trên 200%, cao hơn đáng kể so với trung vị ngành. ROE năm 2025 được dự báo đạt 15,7%, thấp hơn năm trước nhưng vẫn ở mức cao so với nhiều ngân hàng khác.

Về định giá, Vietcap sử dụng đồng thời hai phương pháp: thu nhập thặng dư và P/B mục tiêu, mỗi phương pháp chiếm trọng số 50%. Dù dự báo lợi nhuận bị điều chỉnh giảm, định giá của VCB vẫn được duy trì ở mức cao so với trung bình ngành. Báo cáo chỉ ra một số yếu tố góp phần hỗ trợ mức định giá này, bao gồm thị phần lớn trong mảng tài trợ thương mại, lợi thế chi phí vốn nhờ tỷ lệ CASA cao, cũng như khả năng kiểm soát chất lượng tín dụng và cơ cấu tài sản.

VCB hiện giao dịch với hệ số P/B dự phóng 2025 là 1,88 lần, cao hơn khoảng 62% so với trung vị ngành. Tuy nhiên, báo cáo lưu ý rằng ngân hàng này có nhiều đặc điểm tài chính khác biệt, bao gồm hệ số an toàn cao và mức trích lập dự phòng chủ động, vốn là những yếu tố có thể lý giải cho mức định giá cao hơn bình quân.

Tổng thể, Vietcap duy trì quan điểm tích cực về VCB trong trung và dài hạn, dù thừa nhận rằng kết quả kinh doanh quý I/2025 và diễn biến thị trường gần đây có thể tạo ra áp lực trong ngắn hạn. Việc tiếp tục theo dõi các yếu tố vĩ mô, đặc biệt là tác động từ chính sách thương mại quốc tế, được xem là cần thiết để đánh giá mức độ ảnh hưởng đến triển vọng cổ phiếu trong thời gian tới.