Đi tìm điểm tựa cho cổ phiếu ngành nước Biwase (BWE)

Ghi nhận lợi nhuận quý 1 giảm nhẹ, nhưng tăng trưởng đến từ công ty liên kết và dòng tiền ổn định vẫn là điểm tựa cho BWE.

Tập trung vào ngành cấp – thoát nước tại Bình Dương, Công ty CP Nước – Môi trường Bình Dương (Biwase, HOSE: BWE) đang cho thấy khả năng duy trì dòng tiền ổn định trong bối cảnh bất ổn thương mại.

Tuy nhiên, theo báo cáo của KB Securities, việc trì hoãn tăng giá nước khiến tăng trưởng lợi nhuận bị chững lại, tạo nên thế cân bằng trong câu chuyện đầu tư cổ phiếu này.

Doanh thu tăng nhưng lợi nhuận quý 1/2025 suy giảm do chi phí tài chính

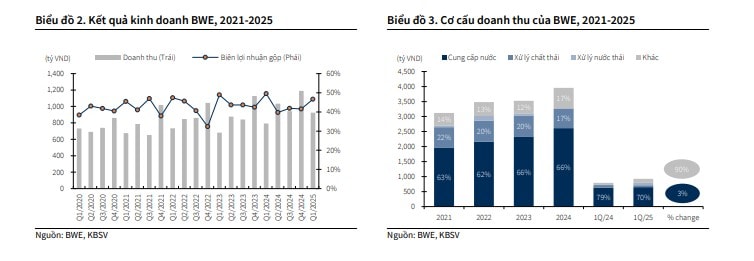

Quý 1/2025, BWE ghi nhận doanh thu đạt 924 tỷ đồng, tăng 17% so với cùng kỳ nhưng giảm 22% so với quý trước. Lợi nhuận sau thuế đạt 163 tỷ đồng, giảm 9% YoY do chi phí tài chính gia tăng, trong khi sản lượng nước cung cấp đạt 45 triệu m³. KBSV cho rằng, việc nhà máy nước Long An hoạt động tối đa công suất nhưng không đóng góp tăng trưởng là yếu tố khiến sản lượng không tăng thêm.

Theo KBSV, tăng trưởng sản lượng nước trong giai đoạn 2025–2026 được điều chỉnh về 0% do lo ngại thuế quan ảnh hưởng tới hoạt động sản xuất tại Bình Dương. Từ năm 2027 trở đi, khi rủi ro giảm bớt, tiêu thụ nước sạch sẽ tăng trưởng bền vững trở lại ở mức 1%/năm. Mảng cấp nước được kỳ vọng mang về doanh thu và lợi nhuận gộp lần lượt là 2.638 tỷ đồng và 1.492 tỷ đồng trong năm 2025.

Một điểm sáng đến từ việc BWE nâng sở hữu tại Công ty CP Nước Vĩnh Long lên 33,7%, cho phép công ty ghi nhận lợi nhuận liên doanh – liên kết năm 2025 đạt 152 tỷ đồng, tăng 250% so với cùng kỳ. KBSV cho rằng, việc hạch toán khoản đầu tư mới này sẽ bổ sung thêm 26,5 tỷ đồng LNST từ quý 2/2025.

Chiến lược tăng giá nước và khuyến nghị đầu tư

Bất chấp kỳ vọng điều chỉnh giá, tỉnh Bình Dương tiếp tục giữ nguyên biểu giá nước sạch sinh hoạt trong năm 2025. KBSV cho rằng lộ trình tăng giá sẽ chỉ bắt đầu từ 2027, với mức tăng khoảng 1%/năm. Trong kịch bản thận trọng, điều này kéo theo việc điều chỉnh giảm lợi nhuận sau thuế của BWE năm 2025 và 2026 lần lượt -15% và -25% so với dự phóng trước, đạt 759 tỷ và 828 tỷ đồng.

Dù cổ phiếu BWE đã phục hồi đáng kể sau giai đoạn chịu áp lực thông tin tiêu cực từ chính sách thuế quan, nhưng hiện đang giao dịch trên mức trung bình 5 năm về định giá EV/EBITDA. KBSV cho rằng phần lớn kỳ vọng tích cực đã phản ánh vào giá, nhà đầu tư nên cân nhắc giải ngân khi có nhịp điều chỉnh.

Sử dụng hai phương pháp FCF và EV/EBITDA, KBSV đưa ra khuyến nghị TRUNG LẬP với cổ phiếu BWE, giá mục tiêu 51.800 đồng/cổ phiếu – tương đương mức lợi suất kỳ vọng 8,7% so với giá đóng cửa ngày 20/6/2025.