Diễn biến ‘kém vui’ trước thềm ĐHĐCĐ DRC: Lợi nhuận giảm 81%, cổ phiếu giảm mạnh

Trước thời điểm diễn ra phiên họp ĐHCĐ 2025 của DRC, cổ đông công ty liên tục nhận tin kém vui khi lợi nhuận Quý I giảm 81%, cổ phiếu DRC lao dốc trong tháng 4/2025.

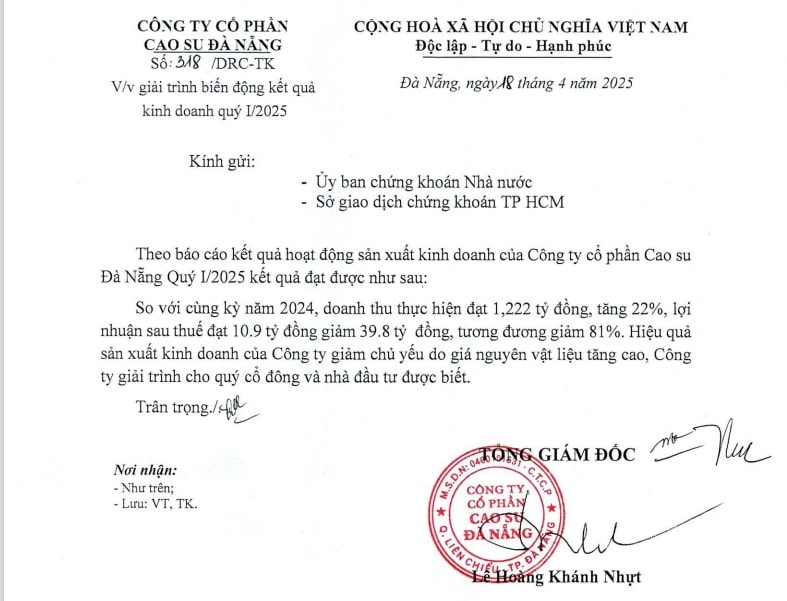

Phiên họp ĐHĐCĐ 2025 Công ty CP Cao su Đà Nẵng (mã: DRC) dự kiến tổ chức vào 25/4/2025. Trước đó, cổ phiếu DRC đã trải qua một giai đoạn đầy biến động. Với vị thế là một trong những doanh nghiệp đầu ngành cao su với mạng lưới xuất khẩu phủ rộng hơn 50 quốc gia, DRC rơi vào tâm điểm chú ý khi cổ phiếu liên tục giảm sàn và lợi nhuận ròng sụt giảm tới 81% so với cùng kỳ. Những con số “kém vui” không chỉ phản ánh khó khăn ngắn hạn của doanh nghiệp, mà còn đặt ra câu hỏi về khả năng giữ vững lợi thế cạnh tranh trong bối cảnh thị trường toàn cầu đang thay đổi nhanh chóng.

Cổ phiếu DRC mất gần 1/3 giá trị

Chỉ trong vòng hai tuần đầu tháng 4, cổ phiếu DRC đã chứng kiến chuỗi 4 phiên giảm sàn liên tiếp. Từ vùng đỉnh gần 26.650 đồng/cổ phiếu, giá trị thị trường của DRC rơi tự do xuống còn 20.000 đồng vào ngày 9/4. Mặc dù có lúc hồi phục lên ngưỡng 20.600 đồng, lực bán tiếp tục chiếm ưu thế, đẩy cổ phiếu này về mức thấp nhất 18.200 đồng vào phiên 23/4 – tương đương mức giảm gần 32% kể từ đầu tháng.

Theo giới quan sát, đà giảm mạnh của DRC xuất phát từ ba nguyên nhân chính. Đầu tiên là sự sụt giảm trong hiệu quả kinh doanh. Báo cáo tài chính quý 1/2025 cho thấy lợi nhuận sau thuế của DRC chỉ đạt 9,47 tỷ đồng, giảm tới 80,76% so với cùng kỳ năm trước. Dù doanh thu tăng 21,21%, nhưng giá vốn tăng nhanh hơn – tới 29,28%, cộng với chi phí tài chính tăng mạnh 65,3% và chi phí lãi vay tăng đến 159,31%, khiến lợi nhuận bị bào mòn đáng kể.

Trên thực tế, điểm bắt đầu cho làn sóng giảm giá của DRC đến từ báo cáo tài chính quý 4/2024 với lợi nhuận sau thuế chỉ đạt 59,15 tỷ đồng – giảm 37,3% so với cùng kỳ năm trước. Điều đáng chú ý là kế hoạch năm 2025 của DRC tiếp tục đi theo hướng thận trọng, khi đặt mục tiêu lợi nhuận sau thuế 228 tỷ đồng, giảm nhẹ so với năm 2024, bất chấp doanh thu dự kiến tăng 4%.

Tiếp theo là thông tin về kế hoạch phát hành hơn 35 triệu cổ phiếu thưởng, tương đương tăng vốn điều lệ thêm 30%. Trong bối cảnh kết quả kinh doanh suy giảm, kế hoạch này lập tức bị thị trường diễn giải là rủi ro pha loãng, dẫn tới tâm lý chốt lời lan rộng.

Đặc biệt, tác động từ môi trường vĩ mô cũng khiến cổ phiếu DRC lao dốc. Tâm lý nhà đầu tư bị ảnh hưởng nghiêm trọng khi Mỹ – thị trường xuất khẩu lớn nhất của DRC, nơi từng chiếm đến 30% kim ngạch quý 4/2024 – công bố chính sách áp thuế 46% đối với hàng hóa nhập từ Việt Nam. Dù chính sách này đang được tạm hoãn 90 ngày để đàm phán, nhưng làn sóng bán tháo vẫn dâng cao, nhất là khi DRC có tỷ trọng doanh thu phụ thuộc lớn vào xuất khẩu lốp xe sang thị trường này.

Triển vọng nào cho DRC?

Giữa bối cảnh đầy biến động, câu hỏi được đặt ra là: Liệu DRC còn lại điều gì để giữ chân nhà đầu tư? Câu trả lời nằm ở chiến lược phản ứng nhanh chóng của ban lãnh đạo và tiềm năng phục hồi dài hạn nếu doanh nghiệp thích nghi kịp thời với thay đổi.

Tại hội nghị đối thoại doanh nghiệp xuất khẩu – logistics vừa diễn ra tại Đà Nẵng, ông Lê Hoàng Khánh Nhựt – Tổng Giám đốc DRC – đã thẳng thắn thừa nhận: công ty đang gặp rất nhiều khó khăn khi chính sách thuế quan và chi phí đầu vào liên tục thay đổi. Mục tiêu tăng trưởng 25–30% xuất khẩu vào thị trường Hoa Kỳ mà DRC đặt ra từ đầu năm đã trở nên mơ hồ.

Để ứng phó, DRC đang nỗ lực mở rộng mạng lưới sang Đông Âu, Nam Mỹ và các nước ASEAN – vừa để bù đắp sản lượng mất mát từ thị trường Mỹ, vừa giảm thiểu rủi ro địa chính trị. Doanh nghiệp cũng kiến nghị chính quyền địa phương sớm ban hành các chính sách hỗ trợ về logistics, chi phí nguyên vật liệu và công nghệ, nhằm giảm giá thành sản phẩm – yếu tố then chốt để giữ chân khách hàng trong môi trường cạnh tranh toàn cầu.

Tuy nhiên, không chỉ dựa vào đối ngoại, DRC còn chuẩn bị nội lực cho giai đoạn phục hồi. Doanh nghiệp đang triển khai dự án mở rộng nhà máy sản xuất lốp ô tô dòng PCR và TBR – hai phân khúc có biên lợi nhuận cao hơn so với săm lốp truyền thống. Đây là động thái đón đầu làn sóng dịch chuyển sản xuất khỏi Trung Quốc và tận dụng lợi thế về thuế quan với các nước đối tác.

Bên cạnh đó, một số đối thủ trong khu vực – đặc biệt là các nhà sản xuất lốp Thái Lan – đang gặp khó do chính sách chống bán phá giá từ Mỹ. Điều này mở ra khả năng gia tăng thị phần trong nước cho DRC, nhất là khi tâm lý “người Việt ưu tiên dùng hàng Việt” ngày càng rõ nét.

Về kế hoạch tài chính, công ty đặt mục tiêu kim ngạch xuất khẩu năm 2025 đạt 132,2 triệu USD – tăng 9% so với năm 2024. Mặc dù đây là mục tiêu khiêm tốn so với những năm trước, nhưng trong bối cảnh thị trường toàn cầu bất ổn, đây có thể xem là chỉ tiêu thực tế và có phần lạc quan.

Trong ngắn hạn, cổ phiếu DRC vẫn chịu áp lực từ dòng tiền rút khỏi nhóm cổ phiếu mà thị phần xuất khẩu vào Mỹ chiếm tỷ trọng lớn. Mức định giá thị trường hiện tại có thể hấp dẫn với nhà đầu tư dài hạn, nhưng chưa đủ để tạo sóng ngắn hạn. Câu chuyện của DRC lúc này không chỉ là về lợi nhuận, mà còn là khả năng duy trì chuỗi cung ứng, tối ưu hóa chi phí và tái cấu trúc thị trường xuất khẩu.

Đợt lao dốc của cổ phiếu DRC phản ánh sự kết hợp của yếu tố nội tại và biến động vĩ mô. Khi thị trường ổn định trở lại, các dự án đầu tư hoàn tất và hệ sinh thái hỗ trợ doanh nghiệp phát huy hiệu quả, DRC có thể sẽ quay trở lại đường đua tăng trưởng. Với nhà đầu tư đủ kiên nhẫn và chiến lược đầu tư dài hạn, DRC vẫn là một cổ phiếu đáng theo dõi trong hành trình phục hồi hậu khủng hoảng.