Doanh nghiệp "họ" nhà Lilama góp mặt tại gói thầu thủy điện nghìn tỷ, cổ phiếu vẫn bị dòng tiền "ngó lơ"

Góp mặt trong những gói thầu ngành điện trị giá hàng trăm đến hàng nghìn tỷ đồng, doanh nghiệp này đang làm ăn ra sao?

Tập đoàn Điện lực Việt Nam (EVN) vừa công bố kết quả lựa chọn nhà thầu cho gói XL04-TAMR thuộc Dự án Nhà máy Thủy điện Trị An mở rộng, tổng giá trị hơn 1.451 tỷ đồng, thời gian thực hiện 960 ngày. Gói thầu được trao cho liên danh sáu nhà thầu lớn, trong đó có sự tham gia của Công ty CP Lilama 10 - một doanh nghiệp niêm yết trên sàn HOSE, chuyên thi công các công trình kỹ thuật cao ngành năng lượng.

Việc không có đối thủ cạnh tranh trong buổi mở thầu càng khẳng định lợi thế và sự phù hợp của liên danh, cũng như vai trò không thể thiếu của Lilama 10 trong chuỗi cung ứng xây lắp thủy điện. Trước đó, doanh nghiệp này đã trúng một số gói thầu của ngành điện, như sửa chữa tổ máy H3–H4 tại Thủy điện Trung Sơn (hơn 4,1 tỷ đồng), tham gia liên danh thi công giai đoạn 2 Nhà máy Thủy điện tích năng Bác Ái (trị giá hơn 4.334 tỷ đồng), hay cung cấp thiết bị cho Thủy điện Ialy mở rộng (288 tỷ đồng).

Lợi nhuận mỏng, dòng tiền chưa ổn định

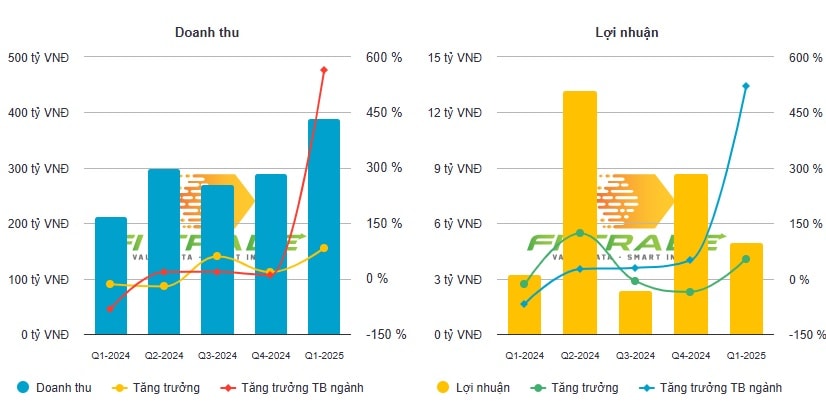

Trong quý I/2025, Lilama 10 ghi nhận doanh thu thuần đạt 390,6 tỷ đồng – gần gấp đôi cùng kỳ. Tuy nhiên, chi phí giá vốn chiếm tới 378 tỷ đồng khiến biên lợi nhuận gộp chỉ đạt 3,2%. Sau khi khấu trừ chi phí tài chính (2,8 tỷ đồng, toàn bộ là lãi vay) và chi phí quản lý (6,4 tỷ đồng), lợi nhuận sau thuế đạt 4,98 tỷ đồng – tăng gần 50% so với quý I/2024, nhưng vẫn khá khiêm tốn nếu so với quy mô doanh thu.

Đáng lưu ý, dòng tiền từ hoạt động kinh doanh vẫn âm 67,2 tỷ đồng, dù đã cải thiện so với mức âm 81,9 tỷ đồng cùng kỳ. Áp lực đến từ tăng tồn kho, giảm khoản phải trả và các khoản chi lãi vay, thuế TNDN trong khi vòng quay tiền chưa khép kín.

Dòng tiền đầu tư tiếp tục âm nhẹ do công ty không có dòng thu đầu tư nào đáng kể, trong khi dòng tiền vay mượn là điểm sáng hiếm hoi: vay mới 176,2 tỷ đồng, trả nợ gốc 102,6 tỷ đồng, mang lại dòng tiền tài chính dương 73,5 tỷ đồng.

Tại thời điểm 31/3/2025, tổng tài sản đạt 1.193 tỷ đồng, giảm hơn 186 tỷ so với đầu năm. Trong đó, tài sản ngắn hạn sụt gần 15% còn 1.026 tỷ đồng. Công ty đã rút mạnh khoản đầu tư tài chính ngắn hạn từ 44,3 tỷ còn 4,3 tỷ đồng, đồng thời đẩy mạnh bàn giao công trình khiến tồn kho giảm gần 160 tỷ đồng. Các khoản phải thu ngắn hạn lại tăng nhẹ, trong đó hơn 70% là công nợ từ ba đối tác chủ chốt ngành điện, bao gồm một cổ đông lớn – Tổng công ty Lắp máy Việt Nam (147,2 tỷ đồng). Mối liên kết chặt với các đơn vị thuộc EVN giúp đảm bảo đầu ra, nhưng cũng cho thấy mức độ phụ thuộc cao vào dòng tiền từ ngành điện.

Tài sản dài hạn giữ nguyên ở mức 167 tỷ đồng, chủ yếu là tài sản cố định và bất động sản đầu tư. Không có khoản đầu tư mới nào phát sinh trong kỳ, cho thấy doanh nghiệp duy trì chiến lược bảo toàn tài sản dài hạn, tập trung nguồn lực cho các dự án đang triển khai.

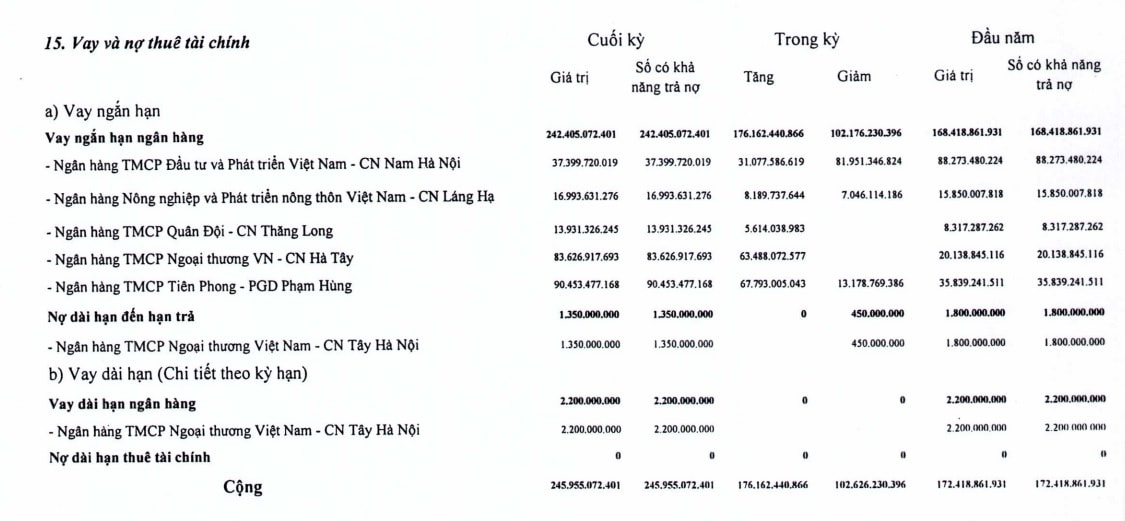

Tổng nợ phải trả tại cuối quý I là 905,5 tỷ đồng, giảm 190 tỷ đồng so với đầu năm. Tuy nhiên, cơ cấu nợ vẫn nghiêng mạnh về ngắn hạn với 668 tỷ đồng, chiếm gần 74% tổng nợ. Khoản vay ngắn hạn tăng mạnh lên 243,8 tỷ đồng, cho thấy doanh nghiệp vẫn cần tín dụng để duy trì thanh khoản. Hai chủ nợ lớn là TPBank và Vietcombank Hà Tây. Trong khi đó, nợ dài hạn chỉ ở mức 2,2 tỷ đồng – phản ánh áp lực tài chính ngắn hạn khá rõ ràng.

Dù vốn chủ sở hữu tăng nhẹ lên 287,7 tỷ đồng nhờ lợi nhuận tích lũy, tỷ lệ nợ trên tổng nguồn vốn vẫn trên 75%. Nếu dòng tiền hoạt động không sớm đảo chiều, rủi ro mất cân đối tài chính sẽ là điều khó tránh.

Cổ phiếu tăng nhờ kỳ vọng chia cổ tức và trúng thầu

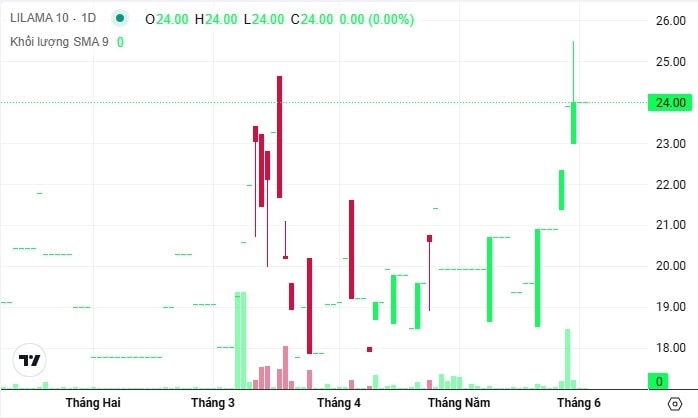

Trong hai phiên cuối tháng 5, cổ phiếu L10 ghi nhận mức tăng gần 14%, từ 20.900 đồng lên 23.900 đồng, rồi ổn định quanh vùng 24.000 đồng. Diễn biến này đi cùng khối lượng giao dịch tăng, thể hiện phản ứng tích cực của nhà đầu tư sau khi doanh nghiệp được công bố góp mặt tại loạt gói thầu lớn ngành điện. Ngoài ra, việc thông qua chia cổ tức năm 2024 với tỷ lệ 15% tiền mặt – mức cao nhất kể từ khi niêm yết – càng củng cố tâm lý tích cực về khả năng tạo dòng tiền và duy trì chính sách cổ tức ổn định.

Tại vùng giá hiện tại, L10 đang giao dịch với P/E gần 8 lần, P/B khoảng 0,73 lần – thấp hơn mặt bằng chung ngành xây lắp. Đây có thể là cơ hội thu hút dòng vốn đầu tư giá trị, song điều kiện tiên quyết vẫn là cải thiện dòng tiền kinh doanh và kiểm soát chặt chẽ chi phí thi công trong các dự án sắp tới.

Tuy nhiên thanh khoản đang là điểm trừ của DN này khi mỗi phiên giao dịch vài nghìn CP thậm chí không có giao dịch. Trong 2 phiên giao dịch ngày 2 và 3/6, không có cổ phiếu nào được sang tay.