Trong bối cảnh sức mua thị trường trang sức toàn cầu sụt giảm và giá vàng tăng cao gây áp lực lên hành vi tiêu dùng, Công ty CP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) vẫn cho thấy những điểm sáng trong kết quả kinh doanh quý I/2025, đặc biệt là ở khía cạnh biên lợi nhuận gộp (BLNG). Tuy nhiên, liệu cổ phiếu PNJ có còn là lựa chọn đầu tư hấp dẫn cho năm nay khi tổng doanh thu và lợi nhuận đều tăng trưởng âm?

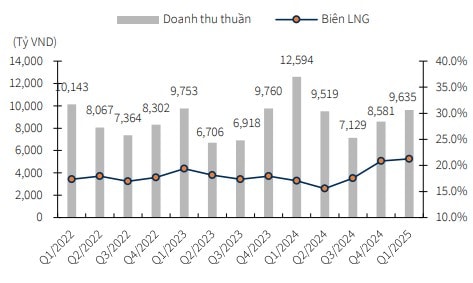

Theo báo cáo mới nhất từ Chứng khoán KB Việt Nam (KBSV), kết thúc quý I/2025, PNJ ghi nhận doanh thu thuần đạt 9.635 tỷ đồng, giảm 23,5% so với cùng kỳ 2024. Lợi nhuận sau thuế cũng giảm 8,1%, đạt 678 tỷ đồng. Điểm nghẽn chủ yếu nằm ở mảng vàng 24K, vốn sụt giảm mạnh tới gần 66% do thiếu hụt nguồn nguyên liệu và gián đoạn nguồn cung từ cuối năm trước.

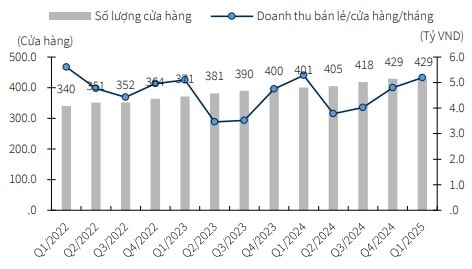

Dù vậy, mảng bán lẻ trang sức – mũi nhọn trong chiến lược dài hạn của PNJ vẫn ghi nhận tăng trưởng 6,1%, nhờ chiến lược tiếp thị hiệu quả và lựa chọn sản phẩm phù hợp trong bối cảnh sức mua thị trường suy yếu.

Một điểm tích cực nổi bật là biên lợi nhuận gộp của PNJ cải thiện mạnh lên 21,3% (+4,2 điểm % so với cùng kỳ), mức cao nhất trong nhiều quý gần đây. Sự cải thiện này phần lớn đến từ việc tỷ trọng doanh thu mảng bán lẻ, vốn có biên lợi nhuận cao đã tăng từ 50,5% lên tới 69,3% tổng cơ cấu doanh thu. Điều này cho thấy PNJ đang đi đúng hướng trong chiến lược nâng cao hiệu quả hoạt động, tập trung vào giá trị thay vì khối lượng.

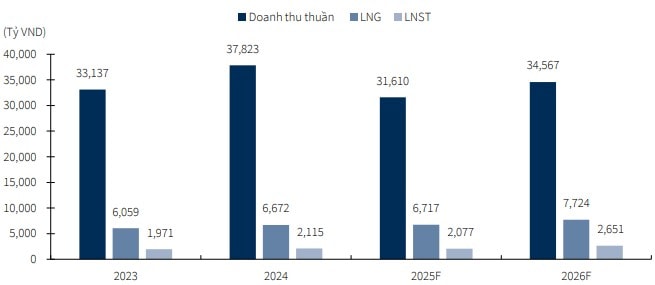

Tuy nhiên, trong dự báo cả năm 2025, KBSV điều chỉnh giảm dự phóng doanh thu thuần của PNJ xuống còn 31.610 tỷ đồng, tức giảm 3,1% so với báo cáo trước đó, tương ứng mức tăng trưởng âm 9,4% YoY. Nguyên nhân đến từ kỳ vọng tiêu cực hơn đối với hai mảng chính: bán lẻ trang sức và vàng 24K.

KBSV cho biết, nhu cầu tiêu thụ trang sức toàn cầu đã giảm 20,8% trong quý I, mức thấp nhất kể từ năm 2020. Giá vàng quốc tế (theo LBMA) tăng tới 38,2% so với cùng kỳ đã làm giá bán trang sức tăng theo, khiến người tiêu dùng có xu hướng chuyển sang mua vàng miếng – một kênh tích trữ an toàn hơn trong bối cảnh địa chính trị bất ổn và lo ngại về chính sách thuế quan từ Mỹ.

Đối với mảng vàng 24K, PNJ vẫn đang đối mặt với hạn chế nguồn nguyên liệu, kéo dài từ nửa cuối năm 2024 đến nay. Do đó, công ty buộc phải ưu tiên nguồn cung cho mảng trang sức, nơi có biên lợi nhuận cao hơn. Đây là một quyết định chiến lược nhằm bảo toàn hiệu quả kinh doanh, dù có thể làm giảm doanh thu trong ngắn hạn.

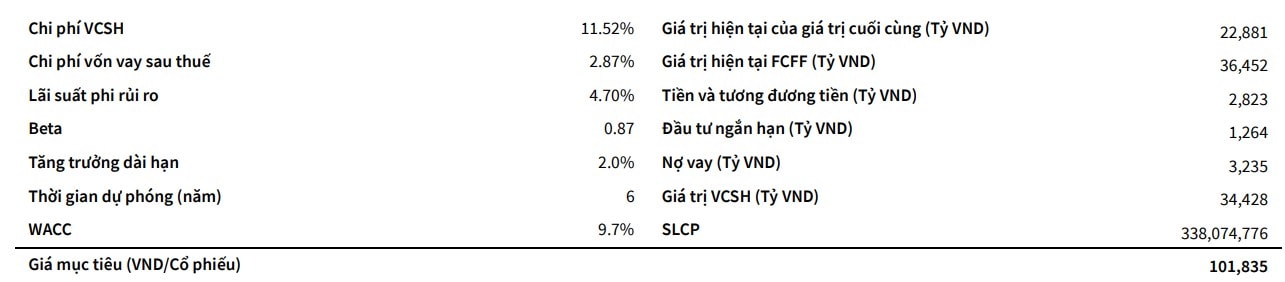

Dù tăng trưởng có phần chậm lại, tiềm năng cổ phiếu PNJ vẫn được đánh giá cao. KBSV tiến hành định giá PNJ theo hai phương pháp: (1) chiết khấu dòng tiền FCFF và (2) so sánh P/E. Với phương pháp FCFF, giá mục tiêu là 101.835 đồng/cổ phiếu, trong khi định giá theo P/E mục tiêu 15,5 lần (tương đương trung bình 3 năm), với EPS 2025 dự báo đạt 6.144 đồng/cp, cho ra mức giá hợp lý 95.063 đồng/cổ phiếu.

Kết hợp hai phương pháp theo tỷ trọng 50-50, KBSV đưa ra khuyến nghị MUA đối với cổ phiếu PNJ, với giá mục tiêu 98.400 đồng/cp, tương ứng mức upside 29,2% so với giá đóng cửa ngày 9/5.

Từ góc nhìn của nhà đầu tư tổ chức và cá nhân dài hạn, PNJ vẫn là cổ phiếu đáng chú ý nhờ vào thương hiệu mạnh, hệ thống phân phối rộng khắp và chiến lược định vị sản phẩm rõ ràng. Dù thị trường vàng và trang sức đang trải qua giai đoạn khó khăn, việc duy trì biên lợi nhuận cao, cùng với khả năng sản xuất nội bộ và uy tín thương hiệu sẽ là lợi thế lớn giúp PNJ giữ vững vị thế dẫn đầu ngành bán lẻ kim hoàn.

Trong ngắn hạn, nhà đầu tư cần lưu ý đến những rủi ro liên quan đến biến động giá vàng thế giới, xu hướng tiêu dùng giảm tốc và ảnh hưởng từ chính sách thương mại quốc tế, đặc biệt là khả năng áp thuế của Mỹ. Tuy nhiên, với chiến lược linh hoạt, khả năng kiểm soát chi phí tốt và nền tảng kinh doanh vững chắc, PNJ vẫn là một lựa chọn phù hợp cho các danh mục trung và dài hạn, đặc biệt với khẩu vị ưa chuộng cổ phiếu tăng trưởng ổn định và có nền tảng tài chính minh bạch.