ETF rút ròng hơn 6.500 tỷ, nhà đầu tư nên làm gì trong quý II/2025?

Thị trường chứng khoán quý II/2025 ghi nhận áp lực bán mạnh từ các quỹ ETF, với hơn 6.500 tỷ đồng bị rút ròng. Tuy nhiên, dòng tiền không hoàn toàn rút lui mà đang tái cơ cấu, chờ cơ hội trở lại khi vĩ mô ổn định.

Bước sang quý II/2025, thị trường chứng khoán Việt Nam đang cho thấy những chuyển động trái chiều. Trong khi lực cầu nội địa có dấu hiệu cải thiện, thì dòng vốn ngoại, đặc biệt là từ các quỹ ETF lại rút ròng mạnh mẽ, tạo nên làn sóng lo ngại về áp lực bán kéo dài và những hệ lụy đến mặt bằng giá chung của thị trường.

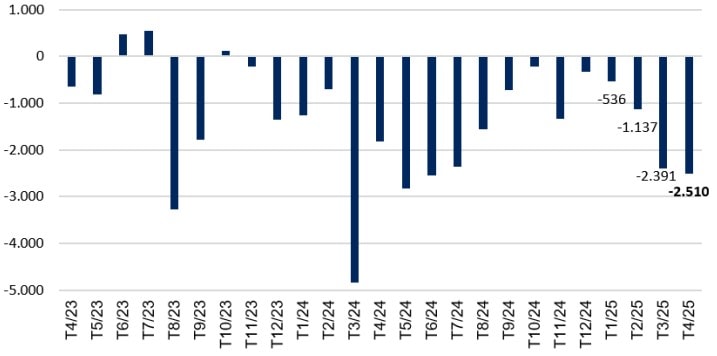

Theo báo cáo từ Chứng khoán VNDIRECT, các quỹ ETF đầu tư vào cổ phiếu Việt Nam ghi nhận rút ròng gần 2.510 tỷ đồng trong tháng 4/2025, nâng lũy kế rút ròng bốn tháng đầu năm lên 6.590 tỷ đồng. Dù con số này đã giảm 24% so với cùng kỳ năm 2024, nhưng vẫn là một dấu hiệu đáng chú ý cho thấy tâm lý thận trọng của nhà đầu tư quốc tế trước hàng loạt bất định vĩ mô.

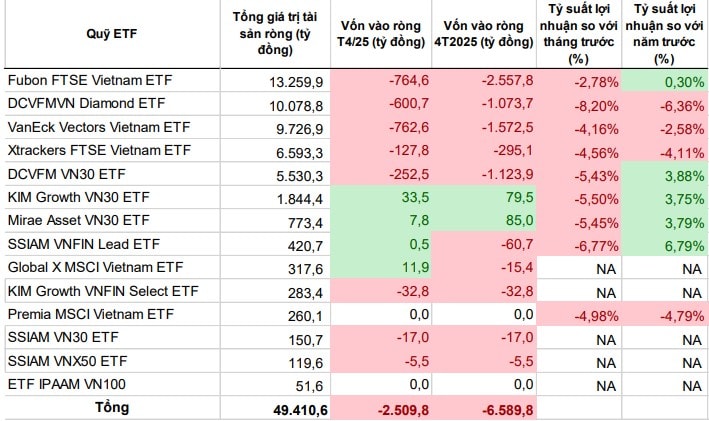

Trong tháng 4, các quỹ lớn như Fubon FTSE Vietnam ETF và VanEck Vectors Vietnam ETF lần lượt bị rút hơn 764 tỷ và 762 tỷ đồng, phản ánh sự dè chừng đối với nhóm cổ phiếu vốn hóa lớn – nơi tập trung phần lớn tỷ trọng trong các rổ chỉ số quốc tế.

Các quỹ nội cũng không tránh khỏi xu hướng này khi DCVFMVN Diamond ETF và VN30 ETF lần lượt bị rút 600 tỷ và 252 tỷ đồng. Duy nhất KIM Growth VN30 ETF ghi nhận mua ròng, nhưng chỉ ở mức khiêm tốn 33 tỷ đồng.

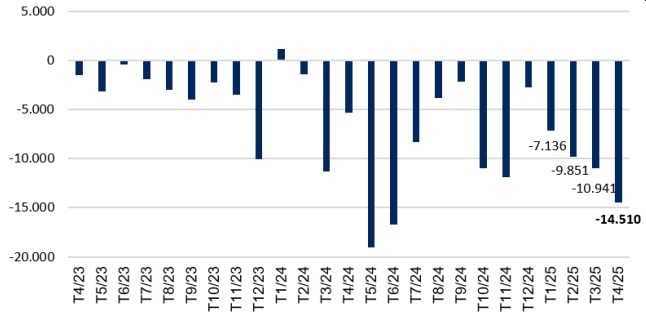

Không chỉ dừng ở ETF, tổng giá trị bán ròng của khối ngoại trong tháng 4 lên tới hơn 14.500 tỷ đồng, trong đó sàn HOSE chiếm tới 13.400 tỷ đồng. Lũy kế từ đầu năm, con số bán ròng lên đến 42.400 tỷ đồng, gấp 2,5 lần so với cùng kỳ 2024 – đủ để khẳng định đây không còn là hiện tượng chốt lời ngắn hạn, mà là sự tái cơ cấu danh mục chiến lược trước bất ổn vĩ mô toàn cầu.

Tâm lý phòng thủ lên ngôi giữa làn sóng vĩ mô bất định

Việc các ETF đồng loạt rút vốn phản ánh nỗi lo về chính sách thuế của chính quyền Mỹ dưới thời Tổng thống Donald Trump – đặc biệt trong bối cảnh đàm phán thương mại giữa Việt Nam và Mỹ đang ở giai đoạn nhạy cảm. Nguy cơ gia tăng rào cản thương mại, kết hợp với dòng vốn toàn cầu có xu hướng dịch chuyển về tài sản trú ẩn an toàn, khiến thị trường chứng khoán các nước mới nổi, trong đó có Việt Nam trở thành điểm bị ảnh hưởng trực tiếp.

Tuy nhiên, đằng sau làn sóng bán ròng vẫn có những chuyển biến tích cực. Những phiên cuối tháng 4 ghi nhận dòng tiền ngoại chậm lại đà bán ròng, và đầu tháng 5 đã xuất hiện các phiên mua ròng nhẹ, trong bối cảnh Dollar Index giảm sâu dưới ngưỡng 100 điểm và kỳ vọng vào một thỏa thuận thương mại khả quan giữa Việt Nam – Hoa Kỳ. Đây có thể là “điểm xoay” đầu tiên, báo hiệu cho khả năng đảo chiều nếu yếu tố vĩ mô được kiểm soát

Dòng tiền luân chuyển, không đồng nghĩa rút lui

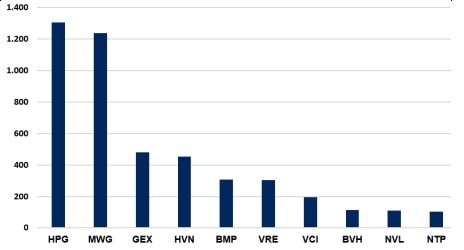

Việc khối ngoại rút vốn không đồng nghĩa với sự suy yếu toàn diện của thị trường. Bằng chứng là nhiều cổ phiếu vốn hóa lớn như HPG, MWG, GEX, HVN, BMP vẫn ghi nhận mua ròng, cho thấy dòng tiền quốc tế đang có xu hướng chọn lọc hơn – hướng vào các doanh nghiệp có nền tảng tài chính lành mạnh, hưởng lợi từ nội tại phục hồi hoặc từ các chính sách đầu tư công.

Điểm sáng dài hạn nằm ở quá trình nâng hạng thị trường, khi hệ thống giao dịch KRX đã đi vào vận hành và các cải cách pháp lý đang được triển khai. Đây là đòn bẩy cấu trúc sẽ dần cải thiện niềm tin nhà đầu tư quốc tế, mở đường cho dòng vốn tổ chức quay trở lại trong nửa cuối năm 2025.

Với nhà đầu tư tổ chức lẫn cá nhân, bài học rõ ràng nhất từ tháng 4 là không thể chỉ nhìn vào VN-Index để đánh giá xu hướng thị trường, mà cần theo dõi sát sao dòng vốn ETF, giao dịch khối ngoại và biến động theo nhóm ngành. Việc ETF rút vốn có thể kéo giá cổ phiếu đi xuống bất chấp yếu tố cơ bản – đây chính là cơ hội cho nhà đầu tư nhạy bén tái cơ cấu danh mục ở mức định giá hấp dẫn hơn.

Cuối cùng, sự linh hoạt và kỷ luật trong chiến lược đầu tư, cùng việc nhận diện sớm tín hiệu đảo chiều dòng tiền, sẽ là yếu tố giúp nhà đầu tư không chỉ “vượt bão” mà còn đón đầu làn sóng phục hồi tiếp theo. Dòng tiền chưa rút lui hoàn toàn, chỉ là đang tạm trú, chờ thời cơ rõ ràng để quay trở lại cuộc chơi.