Ngành ngân hàng 2025: Cơ hội không dành cho tất cả

Báo cáo từ FiinGroup cho thấy, ngành ngân hàng Việt Nam năm 2025 đối mặt nhiều thách thức: Lợi nhuận suy giảm, nợ xấu tăng, chi phí vốn cao và áp lực huy động vốn trung dài hạn. Dù tín dụng vẫn tăng trưởng, nhưng sự phân hóa rõ rệt buộc các ngân hàng phải cải thiện năng lực vốn, chất lượng tài sản và quản trị rủi ro để thích ứng hiệu quả.

Trong báo cáo cập nhật toàn cảnh ngành ngân hàng năm 2024 và triển vọng 2025 vừa công bố, FiinGroup đưa ra những đánh giá đáng chú ý về xu hướng lợi nhuận, vốn hóa và rủi ro của hệ thống ngân hàng Việt Nam, trong bối cảnh nền kinh tế vẫn tăng trưởng tích cực nhưng đang đối mặt với nhiều thách thức vĩ mô tiềm ẩn.

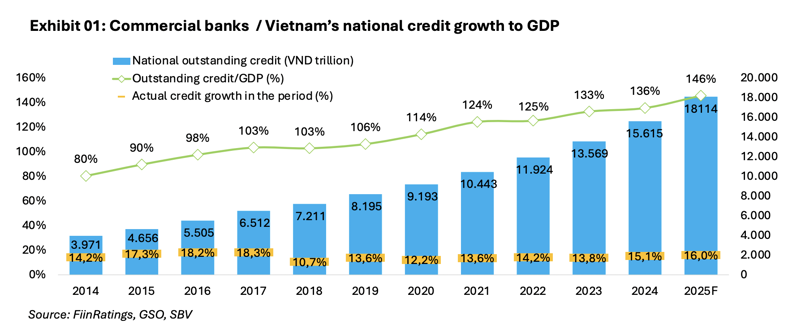

Theo FiinGroup, năm 2024 đánh dấu sự phục hồi mạnh mẽ của ngành ngân hàng khi tăng trưởng tín dụng toàn ngành đạt 15,08%, mức cao nhất kể từ năm 2017, được dẫn dắt bởi chính sách tiền tệ nới lỏng, đầu tư công đẩy mạnh và khu vực sản xuất – xuất khẩu phục hồi nhờ FDI. Tuy nhiên, bước sang năm 2025, bức tranh lợi nhuận của các ngân hàng dự báo sẽ không còn sáng sủa như trước.

FiinGroup nhấn mạnh, lợi nhuận ngành ngân hàng năm 2025 có thể chịu sức ép đồng thời từ ba phía: chi phí vốn gia tăng, thu nhập ngoài lãi sụt giảm và dư địa tiết giảm chi phí hoạt động ngày càng hạn chế. Bên cạnh đó, nhu cầu trích lập dự phòng rủi ro nợ xấu tăng cao, đặc biệt sau hiệu lực của Thông tư 02 sẽ tiếp tục bào mòn lợi nhuận ròng trong ngắn hạn.

Tỷ suất sinh lời trên tài sản (ROA) toàn ngành đã giảm nhẹ 10 điểm cơ bản trong năm 2024, bất chấp thu nhập hoạt động phục hồi 12,2%. Điều này cho thấy áp lực chi phí đang ngày càng đè nặng lên hiệu quả hoạt động.

Dù vậy, tín dụng vẫn được kỳ vọng duy trì đà tăng trưởng tốt trong năm 2025, với dự báo đạt mức 15–16%. Ba yếu tố chính tiếp tục dẫn dắt dòng tín dụng gồm: đầu tư công mở rộng, dòng vốn FDI thúc đẩy công nghiệp, và nhu cầu vay bán lẻ tăng trở lại nhờ cải thiện thu nhập và niềm tin người tiêu dùng.

Tuy nhiên, FiinGroup cũng cảnh báo nhiều rủi ro có thể cản trở đà tăng trưởng này như thặng dư thương mại thu hẹp, hiệu quả giải ngân đầu tư công chưa cao, sự tập trung vốn FDI vào một số lĩnh vực nhất định và đặc biệt là tỷ lệ nợ xấu (NPL) có nguy cơ tăng cao ở các khoản vay liên quan đến bất động sản.

Một điểm đáng lưu ý là sự phân hóa đang ngày càng rõ rệt trong nội bộ ngành. Các ngân hàng cổ phần tư nhân lớn đang dẫn đầu về tốc độ tăng trưởng tín dụng và khả năng huy động vốn, trong khi các ngân hàng vừa và nhỏ dần gặp khó khăn về lợi nhuận và chất lượng tài sản.

Tỷ lệ đòn bẩy của toàn ngành (tài sản trên vốn chủ sở hữu – A/E) vẫn ở mức cao 11,5 lần, dù đã cải thiện nhẹ so với mức 12,5 lần trước đó. Quỹ dự trữ vốn vẫn mỏng khi phần lớn tăng trưởng vốn đến từ lợi nhuận giữ lại thay vì phát hành mới. Để duy trì an toàn vốn và tiếp tục tăng trưởng, nhiều ngân hàng sẽ phải đẩy mạnh các nguồn vốn bên ngoài như phát hành trái phiếu hoặc cổ phiếu mới trong năm 2025.

Riêng trong năm 2024, các ngân hàng đã phát hành hơn 305.000 tỷ đồng trái phiếu – tăng tới 70,7% so với năm trước, chủ yếu để bổ sung vốn cấp 2 nhằm đảm bảo các tiêu chuẩn an toàn vốn (CAR). Cùng thời gian, các ngân hàng cũng thực hiện mua lại gần 151.400 tỷ đồng trái phiếu đáo hạn.

FiinGroup dự báo năm 2025 sẽ tiếp tục là năm sôi động của thị trường trái phiếu ngân hàng, đặc biệt là trái phiếu kỳ hạn 3–5 năm, do nhu cầu duy trì tăng trưởng cho vay và tăng cường vốn trung, dài hạn. Chênh lệch lợi suất giữa trái phiếu ngân hàng và lãi suất huy động kỳ hạn dài hiện dao động 2,0%–3,5%, tăng so với nửa đầu 2024. Đây là yếu tố hấp dẫn thu hút dòng tiền từ các nhà đầu tư tổ chức, đặc biệt trong bối cảnh lãi suất đầu vào có xu hướng giảm nhờ định hướng kích thích tăng trưởng của Chính phủ.

Tỷ lệ an toàn vốn tối thiểu (CAR) trung vị ngành hiện đang ở mức 11,4% – cao hơn mức tối thiểu 8% theo quy định nhưng vẫn được đánh giá là chưa thật sự vững chắc nếu so với những áp lực tăng trưởng và rủi ro nợ xấu tiềm ẩn trong tương lai gần.

FiinGroup cảnh báo, nếu các điều kiện kinh tế vĩ mô không thuận lợi trong năm 2025, sự phân hóa lợi nhuận và chất lượng tài sản giữa các ngân hàng sẽ gia tăng mạnh. Các ngân hàng có nền tảng vốn yếu, danh mục cho vay rủi ro cao (đặc biệt là bất động sản) sẽ dễ bị tổn thương hơn cả.