Toàn cảnh thị trường trái phiếu tháng 3: Ngân hàng chiếm sóng, bất động sản "im hơi"

Tháng 3/2025, thị trường trái phiếu doanh nghiệp phục hồi mạnh với gần 17.200 tỷ đồng được phát hành, chủ yếu từ ngân hàng và chứng khoán. Bất động sản tiếp tục vắng bóng trên thị trường sơ cấp, dù áp lực đáo hạn cao.

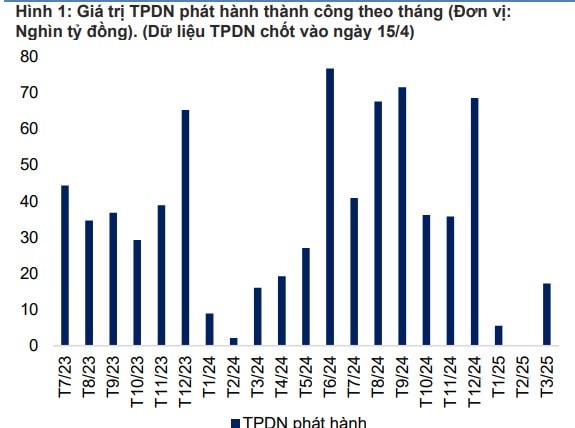

Thị trường trái phiếu doanh nghiệp (TPDN) trong tháng 3/2025 ghi nhận sự phục hồi tích cực với tổng giá trị phát hành đạt gần 17.200 tỷ đồng, gấp hơn 7 lần so với tháng trước và tăng 7,3% so với cùng kỳ.

Tuy nhiên, bức tranh toàn ngành vẫn mang gam màu phân hóa rõ nét khi 100% lượng phát hành đến từ nhóm ngân hàng và chứng khoán, trong khi khối bất động sản tiếp tục “trắng tay” trong cả ba tháng đầu năm.

Nhóm ngân hàng chiếm 68% tổng giá trị phát hành trong tháng với các đợt chào bán đáng chú ý: HDB phát hành 5.000 tỷ đồng, LPB với 3.000 tỷ đồng, và MBB huy động 2.200 tỷ đồng, kỳ hạn phổ biến từ 72 đến 120 tháng, lãi suất dao động 6,18% – 7,88%/năm. Động thái phát hành dồn dập phản ánh nỗ lực tăng quy mô vốn để đáp ứng nhu cầu cho vay đang hồi phục mạnh mẽ, khi tăng trưởng tín dụng quý I đạt 3,9%, cao gấp 2,5 lần so với cùng kỳ năm 2024.

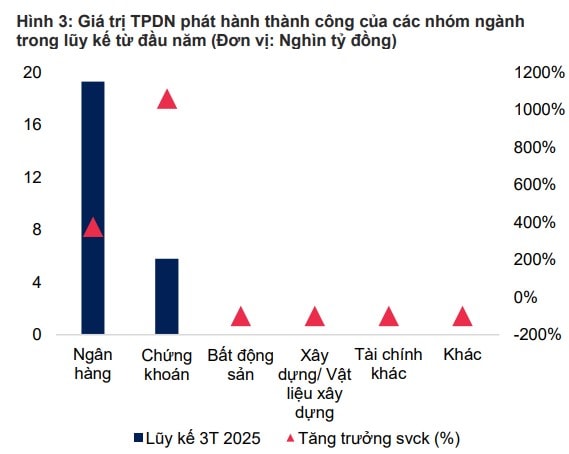

Lũy kế từ đầu năm, tổng giá trị TPDN phát hành đạt 25.100 tỷ đồng, giảm nhẹ 2,7% so với cùng kỳ. Riêng nhóm ngân hàng phát hành 19.300 tỷ đồng, tăng 377% svck, chiếm 77% thị phần, với lãi suất bình quân 6,9%/năm, kỳ hạn trung bình 6,9 năm.

Khối công ty chứng khoán cũng ghi nhận bước nhảy vọt với tổng giá trị phát hành 5.800 tỷ đồng, gấp 11 lần so với cùng kỳ. VPS dẫn đầu với 5.000 tỷ đồng, theo sau là Rồng Việt (500 tỷ) và DNSE (300 tỷ). Lãi suất bình quân nhóm này đạt 8,3%/năm, kỳ hạn bình quân 1,9 năm, cho thấy mức độ hấp dẫn cao nhưng đi kèm rủi ro lớn hơn.

Ngược lại, thị trường TPDN bất động sản vẫn chưa ghi nhận đợt phát hành nào trong quý I, dù áp lực đáo hạn lớn. Trong khi đó, hoạt động mua lại trước hạn lại sôi động: 9.600 tỷ đồng được mua lại trong tháng 3 (+147% so với tháng trước), trong đó nhóm bất động sản chiếm tới 11,7%. Tính chung quý I, tổng giá trị TPDN mua lại sớm lên tới 27.000 tỷ đồng, tăng 26,8% svck, phần lớn đến từ các doanh nghiệp địa ốc (+21,2%).

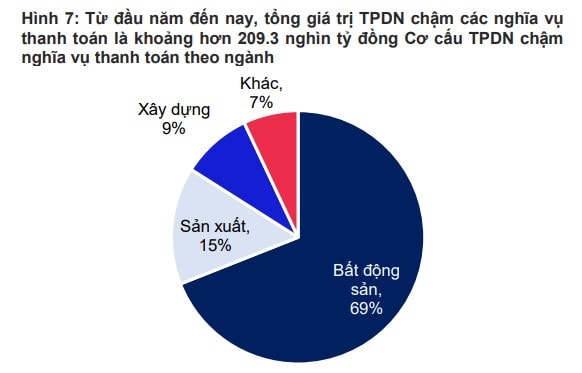

Về rủi ro thanh toán, tháng 3 ghi nhận 2 doanh nghiệp chậm thanh toán với tổng giá trị 516 tỷ đồng, nâng tổng giá trị TPDN chậm trả tính đến hết tháng 3 lên 209.300 tỷ đồng, chiếm 20% dư nợ TPDN toàn thị trường, trong đó nhóm bất động sản chiếm áp đảo với 69%.

Thị trường trái phiếu chính phủ: Phục hồi thanh khoản, lợi suất tăng nhẹ

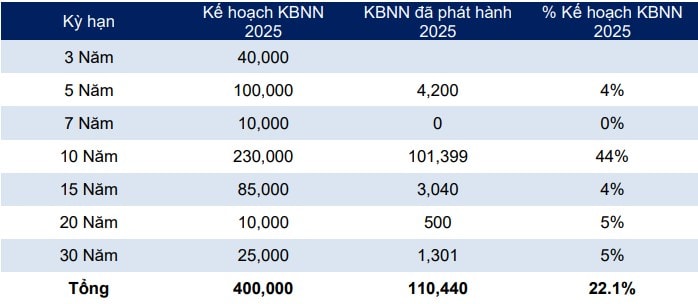

Ở thị trường sơ cấp, Kho bạc Nhà nước (KBNN) tiếp tục mở rộng quy mô chào bán với 76.500 tỷ đồng trong tháng 3, huy động thành công 65.329 tỷ đồng, tương ứng tỷ lệ trúng thầu 85,4% – mức cao nhất kể từ tháng 2/2024. Lũy kế quý I, KBNN đã hoàn thành 110.440 tỷ đồng, đạt 22,1% kế hoạch năm và gần như hoàn thành toàn bộ kế hoạch quý.

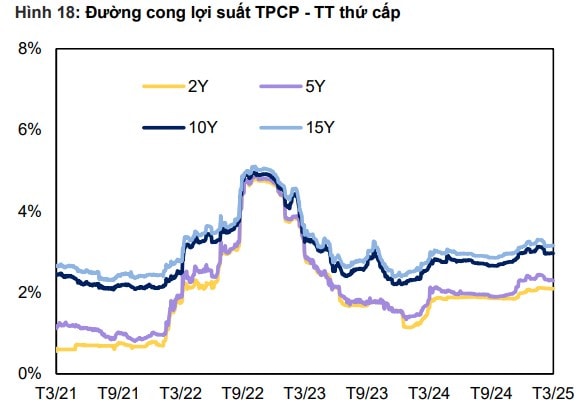

Lợi suất trúng thầu tăng nhẹ ở kỳ hạn 5 và 15 năm, lần lượt lên 2,15%/năm và 3,05%/năm, trong khi kỳ hạn 10 năm giữ ở mức 2,97%/năm.

Đường cong lợi suất có xu hướng phẳng dần, với lợi suất kỳ hạn 10 năm giảm 13 điểm cơ bản còn 2,96%, kỳ hạn 2 năm giảm nhẹ về 2,09%/năm.

Giao dịch trên thị trường thứ cấp bùng nổ với giá trị giao dịch bình quân ngày đạt 16.600 tỷ đồng (+24,1% so với tháng trước). Giao dịch outright chiếm 69% tổng khối lượng, với 11.400 tỷ đồng/ngày, trong khi giao dịch repo bình quân đạt 5.200 tỷ đồng/ngày (+16,9%).

Nhà đầu tư nước ngoài tiếp tục mua ròng hơn 988 tỷ đồng TPCP trong tháng, nâng tổng mua ròng từ đầu năm lên 2.300 tỷ đồng, cho thấy mức độ quan tâm gia tăng đối với tài sản an toàn trong bối cảnh rủi ro thị trường vẫn hiện hữu.

Thị trường trái phiếu doanh nghiệp tháng 3 cho thấy sự cải thiện về thanh khoản và tâm lý thị trường, đặc biệt ở nhóm ngân hàng và chứng khoán. Tuy nhiên, sự “mất hút” của nhóm bất động sản và tỷ lệ chậm trả vẫn ở mức cao tiếp tục là điểm nghẽn lớn, cho thấy thị trường vẫn chưa thực sự hồi phục toàn diện. Với nhu cầu vốn tăng và kỳ vọng cải cách thể chế, các đợt phát hành mới trong quý II sẽ là thước đo quan trọng về sức khỏe của thị trường nợ doanh nghiệp trong năm 2025.