Doanh nghiệp đầu ngành sữa tái cấu trúc kênh bán hàng, sẵn sàng đón sóng tiêu dùng sắp tới

Sau nhiều năm duy trì vị thế dẫn đầu ngành sữa, doanh nghiệp này đang bước vào giai đoạn chuyển mình mạnh mẽ để tìm lại đà tăng trưởng trong bối cảnh thị trường cạnh tranh ngày càng gay gắt.

Trong bối cảnh giá nguyên liệu đầu vào duy trì ở mức cao và áp lực cạnh tranh trong ngành chưa giảm nhiệt, Công ty CP Sữa Việt Nam (VNM) đang trong quá trình tái định hình hệ thống phân phối truyền thống – bao gồm các đại lý, cửa hàng tạp hóa, chợ nhỏ lẻ – vốn là kênh bán hàng chiếm hơn 80% doanh thu nội địa.

Mặc dù kết quả quý 1/2025 ghi nhận sụt giảm mạnh về lợi nhuận, nhưng đây được xem là giai đoạn chuyển tiếp để thiết lập lại hệ thống phân phối cốt lõi. Quá trình phục hồi của VNM sẽ phụ thuộc lớn vào khả năng vận hành hiệu quả mạng lưới bán hàng mới.

Quý 1/2025: Kết quả kinh doanh sụt giảm do tái cấu trúc kênh phân phối truyền thống

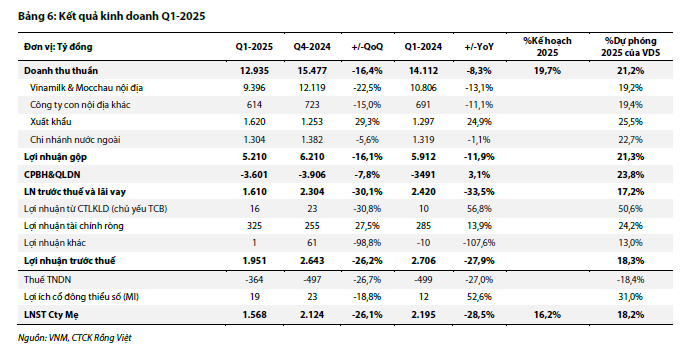

VNM ghi nhận doanh thu thuần quý 1 đạt 12.935 tỷ đồng, giảm 8,3% so với cùng kỳ, trong đó doanh thu nội địa giảm 12,9% và thấp hơn kỳ vọng do tác động trực tiếp từ việc cải tổ toàn diện hệ thống phân phối truyền thống. Lợi nhuận sau thuế công ty mẹ chỉ đạt 1.569 tỷ đồng, giảm 28,5% YoY, chủ yếu do sụt giảm doanh số và biên lợi nhuận bị thu hẹp.

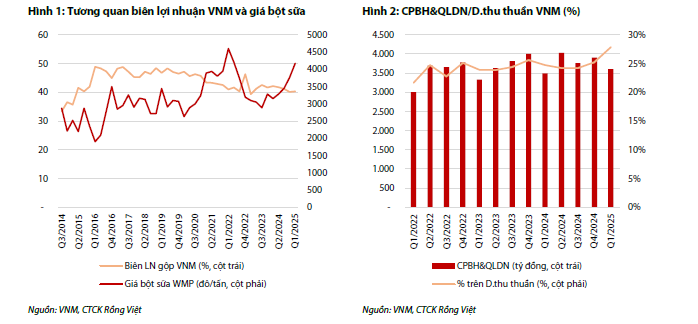

Trong khi giá bột sữa nguyên liệu vẫn đang ở vùng đỉnh 2 năm, VNM vẫn duy trì chính sách chiết khấu bán hàng như cũ để hỗ trợ phân phối, làm giảm hiệu quả chi phí trong ngắn hạn.

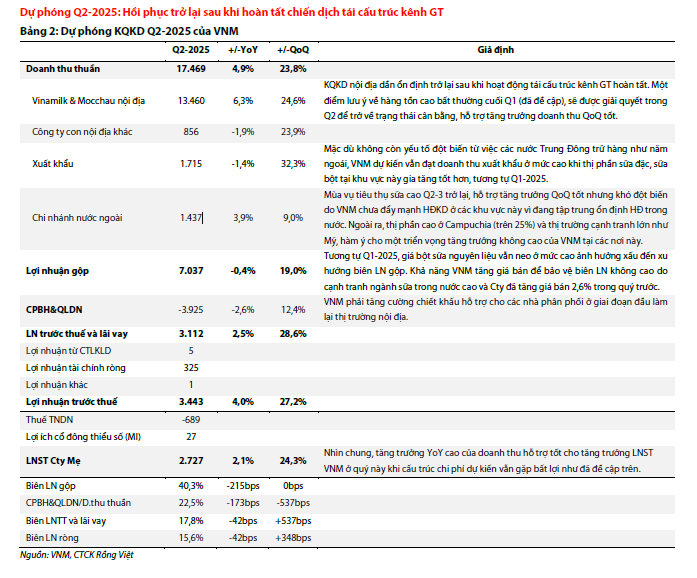

Theo đánh giá của RongViet Securities, việc tích trữ tồn kho cao cuối quý 1 là bước chuẩn bị cho sự phục hồi từ quý 2, khi hệ thống phân phối mới dần ổn định. Tăng trưởng nội địa trong tháng 4 ghi nhận mức tăng hai chữ số YoY, được kỳ vọng hỗ trợ lợi nhuận quý 2 cải thiện.

Triển vọng 2025: Phục hồi dần nhưng khó bật mạnh

RongViet dự phóng LNST công ty mẹ năm 2025 đạt 8.638 tỷ đồng, giảm 8% YoY. Dù xuất khẩu duy trì ở mức cao nhờ thị trường Iraq và các chi nhánh nước ngoài ổn định, mảng nội địa vẫn là biến số lớn nhất. Nếu chiến dịch tái cấu trúc kênh phân phối truyền thống thành công, VNM có thể lấy lại thị phần và biên lợi nhuận từ cuối năm 2025 trở đi.

Tuy nhiên, việc phụ thuộc lớn vào bột sữa nguyên liệu nhập khẩu trong bối cảnh nguồn cung toàn cầu thu hẹp, giá nguyên liệu có xu hướng tăng, khiến biên lợi nhuận năm 2025 khó phục hồi. Bên cạnh đó, áp lực cạnh tranh từ các đối thủ nội địa như TH Truemilk, IDP, Dutchlady – vốn có lợi thế về chiết khấu hoặc sử dụng 100% sữa tươi – sẽ làm giảm dư địa tăng giá bán của VNM trong ngắn hạn.

Định giá và khuyến nghị: Tích lũy với kỳ vọng trung hạn

RongViet định giá cổ phiếu VNM ở mức 65.100 đồng/cổ phiếu, tương ứng P/E dự phóng 2025 là 15,8x. Mức giá này được xác lập từ trung bình hai phương pháp: chiết khấu dòng tiền (DCF) và P/E so sánh, mỗi phương pháp chiếm 50% trọng số.

Với giá đóng cửa ngày 18/6/2025 là 55.500 đồng, cổ phiếu VNM đang giao dịch với mức chiết khấu 15% so với giá mục tiêu. Do đó, RongViet khuyến nghị TÍCH LŨY, đặc biệt trong bối cảnh TTCK Việt Nam có thể được nâng hạng – yếu tố hỗ trợ dòng tiền ngoại quay trở lại các mã tiêu dùng lớn như VNM nhờ thanh khoản tốt và vị thế đầu ngành.