Quy định về Báo cáo ESG: Kinh nghiệm quốc tế và khuyến nghị đối với Việt Nam

Tóm tắt: Bài viết nhằm mục tiêu xác định vai trò quan trọng của việc xây dựng Báo cáo ESG (Môi trường, Xã hội, Quản trị) không chỉ trong đánh giá hiệu suất của doanh nghiệp mà còn ảnh hưởng sâu rộng đến nền kinh tế, nhà đầu tư và chính phủ. Tính tới hiện nay, tại Việt Nam, sự nhận thức về tầm quan trọng của ESG ngày càng gia tăng và nhiều doanh nghiệp đã bắt đầu tích hợp các yếu tố này vào chiến lược kinh doanh của mình. Tuy nhiên, nghiên cứu cũng cho thấy rằng còn nhiều những mặt hạn chế cần được nghiêm túc khắc phục để thúc đẩy quá trình này một cách toàn diện. Nhìn chung, cần có sự hỗ trợ từ phía Nhà nước thông qua quá trình hoàn thiện hệ thống pháp luật và tạo ra các chính sách hỗ trợ cho thị trường vốn xanh và tinh thần đổi mới trong quản trị của doanh nghiệp để tích hợp ESG vào chiến lược kinh doanh, phát triển sản phẩm an toàn cho môi trường và thúc đẩy phát triển bền vững. Điều này sẽ đóng góp tích cực vào việc xây dựng một nền kinh tế và xã hội bền vững, thích ứng với các thách thức và cơ hội của thế giới ngày nay.

1. Tổng quan về vai trò của Báo cáo ESG

Được cấu thành dựa trên bộ tiêu chuẩn ESG bao gồm 3 nhóm tiêu chuẩn, cụ thể như sau: E - Environment; S - Social; G - Governance, Báo cáo ESG có tác động quan trọng tới chính doanh nghiệp, tới nhà đầu tư và cả Nhà nước.

Đối với doanh nghiệp phát hành, Báo cáo ESG giúp tăng trưởng thị phần (Top-line Growth) qua việc thu hút được nhiều khách hàng hơn nhờ “thiện cảm” về mức độ uy tín của các tổ chức. Báo cáo ESG cũng làm giảm chi phí sử dụng vốn chủ sở hữu và sử dụng nợ nhờ đặt ra chỉ tiêu sử dụng nguồn lực hiệu quả, hỗ trợ quá trình giảm thiểu áp lực về pháp lý, giúp doanh nghiệp không còn phải lo lắng nhiều về các hạn chế từ phía chính phủ, thậm chí còn nhận được nhiều sự hỗ trợ hơn.

Đối với nhà đầu tư, Báo cáo ESG giúp đánh giá: rủi ro và cơ hội khi đầu tư vào doanh nghiệp, khả năng tạo ra giá trị dài hạn tiến tới mục tiêu phát triển bền vững của doanh nghiệp và sự thích nghi của doanh nghiệp đối với sự dịch chuyển và dòng chảy xu hướng thị trường. Hiện nay, theo khảo sát công cụ điều hướng thị trường ESG do Bloomberg công bố, có tới 85% nhà đầu tư và công ty có kế hoạch tăng cường đầu tư vào ESG trong 5 năm tới, bất chấp những rủi ro địa chính trị và lo ngại về tình hình kinh tế vĩ mô hiện tại.

Đối với các cơ quan quản lý nhà nước, Báo cáo ESG là một trong những cơ sở đánh giá việc tuân thủ các quy định của pháp luật trong hoạt động kinh doanh của doanh nghiệp. Dựa vào báo cáo ESG, Nhà nước sẽ có các nguồn thông tin để xây dựng các quy định đối với cho doanh nghiệp trong hoạt động kinh doanh, đảm bảo thực hiện đúng các quy phạm pháp luật.

2. Thực trạng xây dựng Báo cáo ESG đối với các doanh nghiệp tại Việt Nam

2.1. Tổng quan về hoạt động xây dựng báo cáo ESG đối với các doanh nghiệp tại Việt Nam hiện nay

Hiện nay, doanh nghiệp Việt dần nhận thức được tầm quan trọng trong việc xây dựng báo cáo ESG khi nó là “điểm tựa” để giúp doanh nghiệp thành công trên thị trường. Thực tế, nhiều doanh nghiệp ở Việt Nam đã thể hiện sự thay đổi trong cách tiếp cận quản trị, hướng tới phát triển bền vững và tích hợp các yếu tố ESG vào chiến lược kinh doanh của mình, điển hình là 20 doanh nghiệp được Sở Giao dịch Chứng khoán TP. Hồ Chí Minh lựa chọn từ rổ chỉ số VN100.

Bên cạnh các công ty đại chúng và các doanh nghiệp đã niêm yết trên sàn chứng khoán của Việt Nam được yêu cầu bắt buộc phải công bố báo cáo ESG định kỳ, các doanh nghiệp khác dù chưa nằm trong nhóm đối tượng bắt buộc phải công bố báo cáo ESG vẫn có tinh thần chủ động trong việc xây dựng kế hoạch và thiết lập những hoạt động kinh doanh hướng đến phát triển bền vững .

2.2. Thực tiễn xây dựng báo cáo ESG đối với các doanh nghiệp tại Việt Nam

2.2.1. Chiến lược triển khai ESG của Vinamilk

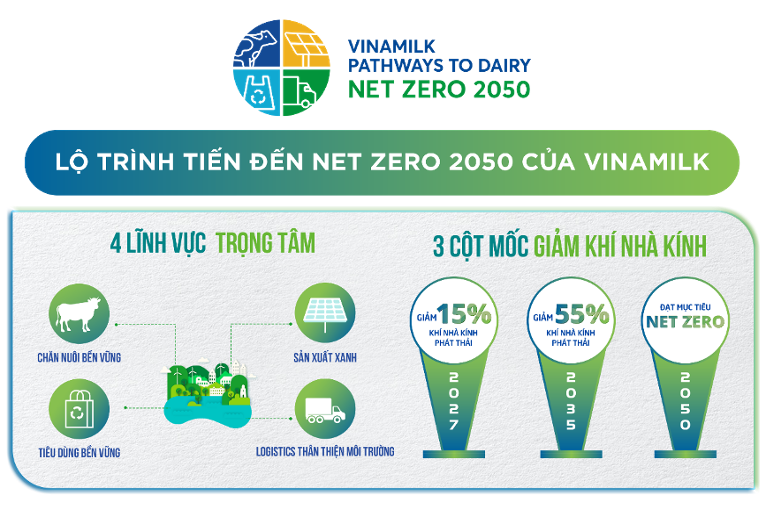

Với mục tiêu về môi trường (Environment), Vinamilk nổi bật với những thực hành phát triển bền vững trong chăn nuôi bò sữa, sản xuất chế biến sữa, đẩy mạnh các chương trình hành động nhằm tái tạo năng lượng xanh. Năm 2023, Vinamilk đã có nhiều cam kết và hành động cụ thể để bảo vệ môi trường và đạt được nhiều thành tích, như được vinh danh là Doanh nghiệp Phát triển Bền vững 2023.

Để hướng đến những giá trị thiết thực cho cộng đồng, Vinamilk luôn có mặt dựng xây và phát triển xã hội, tiêu biểu có thể kể đến các hoạt động: Quỹ sữa Vươn cao Việt Nam, Chương trình Sữa học đường, Quỹ 1 triệu cây xanh cho Việt Nam, Quỹ học bổng “Vinamilk - Ươm mầm tài năng trẻ Việt Nam”,... Các hoạt động trách nhiệm xã hội đã giúp Vinamilk mang sản phẩm đến gần hơn tới người tiêu dùng và mang lại nhiều giải thưởng danh giá, như: Top 10 Hoạt động vì môi trường xuất sắc nhất (Giải thưởng CSR Toàn cầu 2020), Giải thưởng CSR Toàn cầu 2021 (The Global CSR Awards), Giải thưởng Doanh nghiệp Xuất sắc và Bền vững châu Á 2021 (ACES Awards)...

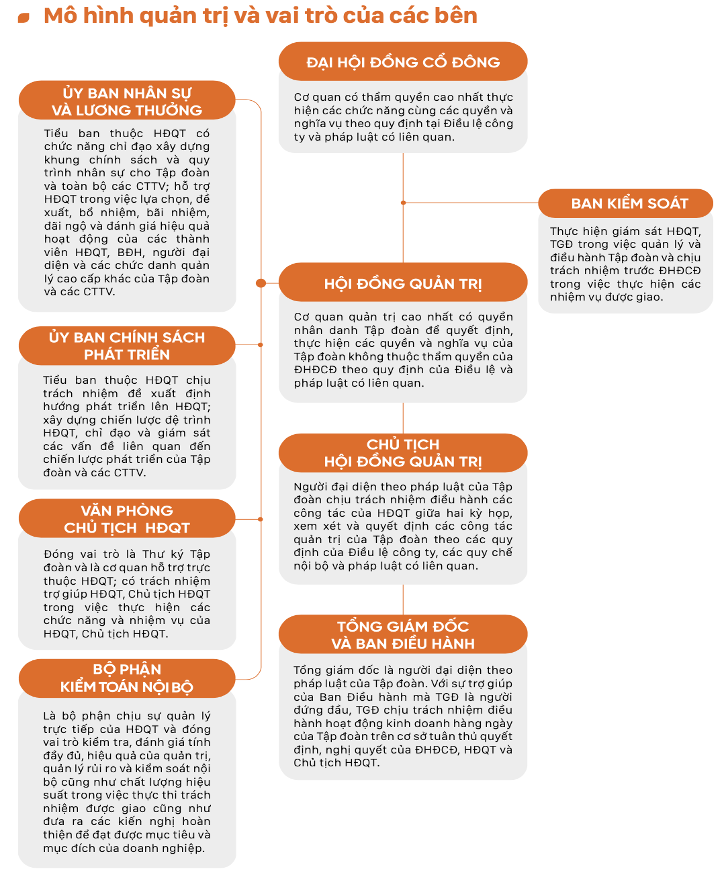

Về mặt quản trị (Governance), Vinamilk đang nỗ lực xây dựng cơ cấu tổ chức Quản trị có tính linh hoạt, thích ứng phù hợp với môi trường kinh doanh; hình thành thể chế và điều lệ Quản trị đề cao giá trị chuyên nghiệp, đạo đức. Tại Vinamilk, vai trò và trách nhiệm, yêu cầu về hội đồng quản trị được cụ thể hóa trong điều lệ và quy chế nội bộ về quản trị của công ty. Việc áp dụng có chiến lược các mô hình quản trị - kinh doanh tiên tiến theo định hướng phát triển bền vững, cùng hệ thống quản trị cung ứng tiên tiến trên thế giới giúp Vinamilk chủ động trong việc quản lý rủi ro ESG cũng như khai thác tốt hơn những đóng góp quan trọng của các bên liên quan.

2.2.2. Chiến lược triển khai ESG của FPT

Tại FPT, doanh nghiệp này luôn tích cực giám sát, thích ứng và áp dụng các sáng kiến, công nghệ trong quá trình đầu tư xây dựng văn phòng hay tổ hợp đào tạo để giảm thiểu sử dụng năng lượng (điện năng) và tiêu thụ nước, xử lý rác thải, chất thải, tận dụng tối đa các nguồn năng lượng tự nhiên để giảm thiểu tối đa tác động đến môi trường. Bên cạnh đó, FPT cũng rất quan tâm và tích cực góp phần tăng số lượng cây xanh với các dự án Run For Green, hoạt động phối hợp với Dự án Hạnh phúc trồng 2.000 cây bần để giữ đất, giữ bờ cho khu vực cửa biển Định An - Sóc Trăng.

Về khía cạnh xã hội, hoạt động quản trị và phát triển nhân sự của FPT tập trung vào 5 hoạt động bao gồm: (1) Sự đa dạng, công bằng và hòa hợp, (2) Tạo cơ hội học hỏi và thăng tiến, (3) Liên tục cải thiện chính sách đãi ngộ và phúc lợi, (4) Chăm sóc sức khỏe thể chất và tinh thần và (5) Lắng nghe, thấu hiểu và tin yêu. FPT dành ngân sách trung bình 30 tỷ đồng mỗi năm vào các hoạt động CSR, ngoài các hoạt động cứu trợ thiên tai, trợ giúp các hoàn cảnh khó khăn thì FPT dành một khoản lớn vào các hoạt động CSR về giáo dục đặc biệt là công nghệ.

Về khía cạnh quản trị, FPT không ngừng nỗ lực để thiết kế cơ cấu tổ chức quản trị linh hoạt và có khả năng thích ứng phù hợp với môi trường kinh doanh. Mô hình hoạt động, cơ cấu, vai trò, trách nhiệm và thù lao của thành viên hội đồng quản trị được quy định rõ trong điều lệ công ty và quy chế quản trị công ty, đồng thời được công bố công khai trên báo cáo thường niên và website của Tập đoàn. FPT cũng là doanh nghiệp xây dựng riêng Bộ 10 nguyên tắc trách nhiệm của hội đồng quản trị và đảm bảo thực hiện nghiêm ngặt chính sách chống tham nhũng, hối lộ.

Ngoài ra, đội ngũ quản trị cũng luôn đề cao tính mới, kết hợp cùng với chuyên gia nước ngoài để tạo ra một môi trường làm việc đa văn hóa, khuyến khích sự sáng tạo và sự đổi mới.

2.3. Kinh nghiệm quốc tế

Các doanh nghiệp nước ngoài đang rất chú trọng vào việc đảm bảo bền vững và trách nhiệm xã hội, các doanh nghiệp nhận ra rằng việc tuân thủ báo cáo ESG không chỉ là một nhiệm vụ pháp lý hay một chiến lược truyền thông, mà còn là một phần quan trọng của việc xây dựng một môi trường kinh doanh đạo đức và bền vững.

Bằng cách áp dụng các tiêu chuẩn quốc tế như GRI (Global Reporting Initiative), SASB (Sustainability Accounting Standards Board), và TCFD (Task Force on Climate-related Financial Disclosures), các doanh nghiệp nước ngoài không chỉ đảm bảo tính minh bạch và công bằng trong việc thông tin về các hoạt động môi trường, xã hội, và quản trị mà còn tạo ra một khung pháp lý và chuẩn mực chung để so sánh và đánh giá hiệu suất ESG của họ. Các tiêu chuẩn này không chỉ giúp định rõ các chỉ số và mục tiêu mà còn thúc đẩy sự đổi mới và cải tiến liên tục trong các hệ thống quản lý và báo cáo.

Ngoài ra, các doanh nghiệp này còn thiết lập các hệ thống giám sát và báo cáo định kỳ để đo lường và theo dõi hiệu suất bền vững của mình. Nhờ đó, họ không chỉ có cái nhìn tổng thể về các vấn đề môi trường, xã hội, và quản trị mà còn có khả năng phát hiện và giải quyết các vấn đề nhanh chóng trước khi chúng trở thành rủi ro lớn. Các cơ chế với các bên liên quan, như cổ đông, nhà đầu tư, và cộng đồng để cung cấp thông tin rõ ràng và đáng tin cậy về việc thực thi các nguyên tắc ESG cũng giúp tăng cường niềm tin từ phía các bên liên quan mà còn xây dựng một môi trường kinh doanh đôi bền vững và minh bạch.

3. Khuyến nghị đối với Nhà nước và doanh nghiệp

3.1. Khuyến nghị đối với Nhà nước

Chính phủ cần xây dựng và hoàn thiện hệ thống luật pháp, tạo khung pháp lý cho các quan hệ kinh tế - xã hội, cho phép các chủ thể thuộc chính quyền, doanh nghiệp, hiệp hội, tổ chức đào tạo trong phạm vi quyền hạn của mình sẵn sàng tạo lập một môi trường khuyến khích hoặc có khả năng cung cấp sản phẩm và dịch vụ tài chính cần thiết để tạo điều kiện thuận lợi chuyển đổi từ nền kinh tế "nâu" truyền thống sang nền kinh tế "xanh".

Trên cơ sở hành lang pháp lý hiện có, Chính phủ cần ban hành các văn bản cụ thể quy định rõ các tiêu chuẩn trong việc xác định trái phiếu xanh, cổ phiếu xanh, cũng như các nguyên tắc trong việc phát hành và quản lý, sử dụng nguồn vốn hình thành từ trái phiếu xanh, cổ phiếu xanh để làm cơ sở cho việc kiểm tra, giám sát của các cơ quan chức năng.

Bên cạnh đó, cần xây dựng và triển khai các chính sách hỗ trợ cho thị trường vốn xanh như các chính sách về tài khóa như thuế, phí, cũng như cơ chế bảo lãnh hỗ trợ cho các ngành/lĩnh vực xanh.

3.2. Khuyến nghị dành cho doanh nghiệp

Các nhà quản trị doanh nghiệp cần tiếp tục có những đổi mới trong tư duy quản trị theo xu hướng phát triển doanh nghiệp bền vững.

Ở cấp độ căn bản nhất, doanh nghiệp chú trọng đến phát triển phẩm an toàn hơn cho hệ sinh thái như sử dụng loại vật liệu bao bì sản phẩm có khả năng tự phân hủy hay tái chế.

Cấp độ tiếp theo, doanh nghiệp có thể thực thi quản lý sản phẩm, giảm thiểu ô nhiễm môi trường từ khâu thiết kế sản phẩm, sản xuất và suốt thời gian sử dụng sản phẩm. Điều này đòi hỏi doanh nghiệp có tư duy thiết kế sản phẩm dễ dàng tái sử dụng, tái chế hay quay trở lại cho tự nhiên sau khi đã được sử dụng an toàn.

Cấp tiếp theo, doanh nghiệp có thể phát triển tầm nhìn bền vững, ESG được tích hợp và chiến lược kinh doanh và doanh nghiệp thực hiện các bước đi cần thiết để phát triển bền vững và sinh lời trong dài hạn.

Tài liệu tham khảo:

- Luật Đất đai 2013

- Luật BVMT 2020

- Luật Doanh nghiệp 2020

- Hiệp định Thương mại tự do giữa Việt Nam – EU (EVFTA)

- Nghị định số 38/2015/ NĐ-CP về Quản lý chất thải và phế liệu

- Quyết định số 01/2022/QĐ-TT của Thủ tướng Chính phủ: Ban hành danh mục lĩnh vực, cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính

- Nghị định số 06/2022/NĐ-CP của Chính phủ: Quy định giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ôzôn

- Nghị quyết số 24-NQ/TW ngày 03/6/2013 của Ban Chấp hành Trung ương về chủ động ứng phó với biến đổi khí hậu, tăng cường quản lý tài nguyên và BVMT

- Chỉ thị số 03/CT-NHNN ngày 24/3/2015 về thúc đẩy tăng trưởng tín dụng xanh và QLRR môi trường và xã hội trong hoạt động cấp tín dụng

- Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 của Thống đốc NHNN hướng dẫn thực hiện QLRR về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài

Nguyễn Thị Minh Trang – Hứa Hương Linh – Nguyễn Thị Sim – Bùi Phú Quang – Bùi Thị Thu Hiền

Bài liên quan

HOSE – 25 năm một hành trình, Chủ tịch VASB Nguyễn Thanh Kỳ: "Khi những cổ phiếu đầu tiên được khớp lệnh, chúng tôi hiểu rằng một cánh cửa lớn đã mở ra cho nền kinh tế"

Góc nhìn chứng khoán: VN-Index và VN30 đồng loạt lập đỉnh, cơ hội và rủi ro đan xen

Kết quả triển khai Đề án 06 gắn với phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia

Hợp lực điều hành chính sách tiền tệ, tài khóa thúc đẩy tăng trưởng kinh tế

Xác định rõ nhiệm vụ ngành xây dựng và giao thông trong kỷ nguyên chuyển đổi xanh, chuyển đổi số

Thị trường IPO Đông Nam Á dần phục hồi, mở ra kỳ vọng mới cho Việt Nam

HOSE – 25 năm một hành trình: Hành trình hội nhập và chuẩn hóa

Thủ tướng: Tăng trưởng 8,3-8,5% năm 2025 không là 'mục tiêu bất khả thi'

TP. Hồ Chí Minh sau sáp nhập, khu vực nào sẽ hút dòng vốn đầu tư?

Chủ tịch nước Lương Cường: Những sáng kiến từ ABAC là động lực cho sự phát triển bền vững của khu vực

Dự báo giá cà phê ngày mai 15/7: Thị trường có vượt đáy hay tiếp tục chuỗi đi ngang?

HOSE – 25 năm một hành trình: Hai cổ phiếu tiên phong như đôi bàn tay giữ lửa

Hành trình hai người giàu nhất Việt Nam 15 năm trước, một vươn tầm ngoạn mục, một “tái sinh sau lần chết hụt”

Giá xăng dầu hôm nay 14/7: Tăng đầu tuần mới

Lần đầu tiên doanh nghiệp Việt nắm trong tay công nghệ lõi thi công hạ tầng ngầm, sẵn sàng bước vào “cuộc chơi” đường sắt đô thị

Thêm một dự án của Novaland “về đích” pháp lý, sổ hồng tiếp tục được bàn giao

Thẩm quyền phê duyệt hồ sơ APA – Bước tiến cải cách, kỳ vọng rút ngắn thời gian và tăng tính chủ động cho doanh nghiệp

- xổ số Bình Thuận thứ năm

- lãi suất

- giảm tuổi nghỉ hưu

- thị trường phiên sáng

- khối ngoại

- Giá cà phê trực tuyến

- kết quả xổ số Bình Định

- thị trường hồ tiêu

- thép hòa phát

- xuất khẩu thủy sản