Tài sản đảm bảo “kẹt pháp lý”, ngân hàng chờ luật hóa thay thế Nghị quyết 42

Việc Nghị quyết 42 hết hiệu lực khiến quá trình thu giữ và xử lý tài sản đảm bảo gặp nhiều vướng mắc pháp lý, làm chậm tiến trình xử lý nợ xấu. Các ngân hàng hiện đang chờ đợi khung luật mới được thông qua để tháo gỡ điểm nghẽn, giảm chi phí dự phòng và khơi thông tín dụng.

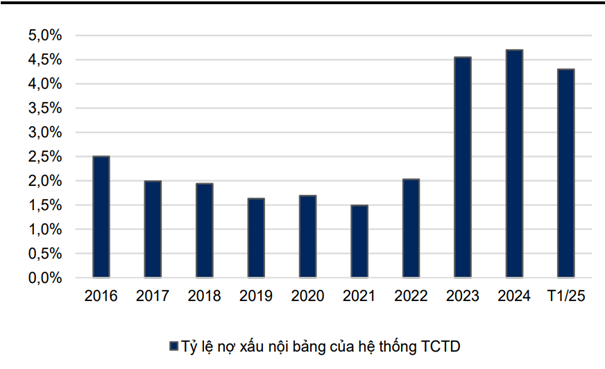

Nợ xấu tăng trở lại sau khi Nghị quyết 42 hết hiệu lực

Theo báo cáo phân tích ngày 28/5/2025 của Công ty Chứng khoán VNDIRECT, Nghị quyết 42/2017/QH14 từng là khung pháp lý đặc thù giúp các tổ chức tín dụng (TCTD) xử lý nợ xấu hiệu quả hơn thông qua việc cho phép thu giữ tài sản đảm bảo (TSĐB), bán nợ theo giá thị trường và triển khai thủ tục pháp lý rút gọn. Giai đoạn 2017–2021, tỷ lệ nợ xấu nội bảng của hệ thống ngân hàng được duy trì ổn định dưới 2%.

Tuy nhiên, từ ngày 1/1/2024, Nghị quyết 42 chính thức hết hiệu lực. Theo số liệu từ VNDIRECT, tỷ lệ nợ xấu toàn ngành tính đến tháng 1/2025 đã tăng lên 4,3%, chủ yếu đến từ các ngân hàng yếu kém và thuộc diện kiểm soát đặc biệt. Việc thiếu khung pháp lý rõ ràng trong xử lý TSĐB khiến quá trình thu hồi nợ bị đình trệ, làm gia tăng chi phí dự phòng và ảnh hưởng đến khả năng cấp tín dụng mới.

Để duy trì và mở rộng các hiệu quả tích cực đã đạt được, dự thảo luật hóa Nghị quyết 42 hiện đang được xúc tiến trình Quốc hội khóa XV tại kỳ họp tháng 5/2025. So với nghị quyết cũ, luật mới có một số điểm mở rộng đáng chú ý. Thứ nhất, luật áp dụng cho mọi khoản nợ xấu không giới hạn thời điểm phát sinh. Thứ hai, bổ sung quyền cho TCTD trong thu giữ và nhận lại TSĐB, bao gồm cả trường hợp vi phạm hành chính. Thứ ba, luật sẽ được ưu tiên áp dụng trong tranh chấp dân sự và hành chính nếu có đủ quy định liên quan đến thu giữ, kê biên và hoàn trả tài sản.

Dù một phần nội dung của Nghị quyết 42 đã được tích hợp vào Luật các TCTD (2024), VNDIRECT lưu ý rằng còn ba nội dung quan trọng vẫn chưa được luật hóa, gồm: (1) quyền thu giữ tài sản đảm bảo, (2) quy định về kê biên TSĐB của bên phải thi hành án, và (3) quy định về hoàn trả TSĐB là vật chứng trong vụ án hình sự. Việc thiếu các điều khoản này làm giảm hiệu quả xử lý nợ xấu và gây rủi ro pháp lý cho các ngân hàng, đặc biệt trong các giao dịch liên quan đến tài sản tranh chấp.

Tác động đến hệ thống ngân hàng và nền kinh tế

Theo VNDIRECT, nếu các nội dung trọng yếu được luật hóa đầy đủ, tỷ lệ nợ xấu toàn ngành có thể giảm xuống dưới 3% trong năm đầu tiên triển khai. Quá trình xử lý nợ sẽ được đẩy nhanh nhờ quyền thu giữ TSĐB được đảm bảo về mặt pháp lý, rút ngắn thời gian thu hồi và giảm chi phí pháp lý cho các ngân hàng.

Khi chi phí xử lý nợ và trích lập dự phòng giảm, hệ thống ngân hàng có thể hạ lãi suất cho vay – yếu tố then chốt giúp cải thiện khả năng tiếp cận tín dụng của doanh nghiệp và người dân. Từ đó, khung pháp lý mới sẽ góp phần hỗ trợ mục tiêu tăng trưởng GDP tối thiểu 8% mà Chính phủ đề ra cho năm 2025 mà không cần phụ thuộc hoàn toàn vào các biện pháp nới lỏng tiền tệ.

Về mức độ hưởng lợi, VNDIRECT cho rằng do luật áp dụng toàn ngành nên khó xác định cụ thể ngân hàng nào được hưởng lợi nhiều nhất. Tuy nhiên, các TCTD có tỷ trọng cho vay bán lẻ cao – đặc biệt là cho vay ô tô – sẽ được hưởng lợi rõ rệt hơn khi quy trình xử lý các khoản nợ nhỏ có tài sản đảm bảo trở nên thuận lợi hơn. Ngoài ra, luật hóa cũng hỗ trợ đáng kể cho các ngân hàng đang nhận chuyển giao bắt buộc như MBB, HDB, VCB và VPB trong việc tái cơ cấu các TCTD yếu kém.

Ngược lại, nếu ba điều khoản còn thiếu tiếp tục chưa được đưa vào luật, quá trình xử lý tài sản sẽ gặp cản trở. Điều này có thể dẫn đến việc các khoản nợ xấu không được tất toán đúng hạn, chuyển nhóm nợ xấu cao hơn và làm gia tăng chi phí dự phòng. Về dài hạn, tình trạng này sẽ làm giảm dư địa tín dụng của hệ thống ngân hàng và ảnh hưởng đến tốc độ phục hồi kinh tế.

Xem chi tiết báo cáo phân tích tại đây