Thị phần HRC đang chuyển dịch, cơ hội gọi tên doanh nghiệp đầu ngành

Thị phần HRC đang tái định hình khi thuế phòng vệ có hiệu lực, sản lượng nội địa tăng mạnh và Dung Quất 2 đi vào vận hành đang mở ra lợi thế rõ nét cho Hòa Phát.

Theo báo cáo cập nhật của Chứng khoán Vietcombank (VCBS), Công ty CP Tập đoàn Hòa Phát (HOSE: HPG) đã ghi nhận kết quả kinh doanh quý I/2025 tích cực, phản ánh hiệu quả từ chiến lược chuyển trọng tâm sang thị trường nội địa và tận dụng chính sách thuế bảo hộ với thép cán nóng (HRC). Doanh thu thuần đạt 37.622 tỷ đồng, tăng 21,9% so với cùng kỳ; trong đó mảng thép đóng góp hơn 35.715 tỷ đồng – tăng 24,8% nhờ tiêu thụ thép xây dựng và HRC tăng lần lượt 51% và 84%.

Lợi nhuận sau thuế cổ đông công ty mẹ đạt 3.344 tỷ đồng, tăng 16,5% và hoàn thành 22% kế hoạch năm. VCBS cho biết mức tăng trưởng này chủ yếu đến từ sự phục hồi của mảng thép và sự cải thiện của mảng nông nghiệp, trong bối cảnh mặt bằng giá heo quý I/2025 tăng 30–47% so với cùng kỳ. Trong khi đó, mảng bất động sản ghi nhận kết quả giảm mạnh do nhu cầu chưa phục hồi rõ nét.

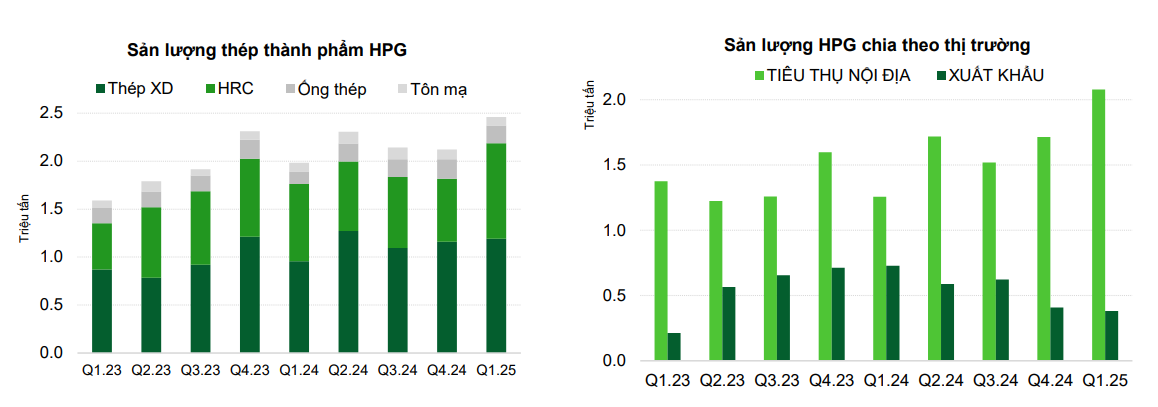

Theo thống kê từ VCBS, tổng sản lượng bán hàng của Hòa Phát trong quý I ước đạt gần 2,5 triệu tấn, tăng 24% so với cùng kỳ năm ngoái. Tuy nhiên, tổng sản lượng xuất khẩu giảm mạnh 47%, chỉ còn 382 nghìn tấn. Trong bối cảnh làn sóng bảo hộ thương mại gia tăng trên toàn cầu, VCBS đánh giá Hòa Phát đã chuyển hướng hiệu quả sang tiêu thụ nội địa, tận dụng chính sách thuế chống bán phá giá (AD20) có hiệu lực từ ngày 7/3/2025 với HRC nhập khẩu.

VCBS dẫn số liệu cho thấy sản lượng HRC tiêu thụ tháng 3/2025 của Hòa Phát tăng 23% so với cùng kỳ, đạt gần 994 nghìn tấn. Trong đó, tiêu thụ nội địa tăng 84%, còn xuất khẩu giảm 64%. So với Formosa Hà Tĩnh (FHS) – doanh nghiệp duy nhất khác sản xuất HRC tại Việt Nam, Hòa Phát thể hiện tăng trưởng vượt trội, trong khi sản lượng của FHS giảm nhẹ do xuất khẩu sụt giảm 81%.

Với việc nhà máy Dung Quất 2 (giai đoạn 1) đã đi vào hoạt động từ tháng 3/2025, VCBS dự phóng Hòa Phát sẽ nâng hiệu suất cụm Dung Quất lên 78% trong năm 2025. Điều này được kỳ vọng giúp doanh nghiệp mở rộng thị phần nội địa, thay thế một phần đáng kể lượng HRC nhập khẩu – hiện ở mức 4–6 triệu tấn mỗi năm, phần lớn từ Trung Quốc.

VCBS cho rằng triển vọng tiêu thụ nội địa sẽ được hỗ trợ bởi chính sách đầu tư công và sự phục hồi của thị trường bất động sản. Báo cáo viện dẫn Nghị quyết số 30 của TP. Hà Nội (ban hành tháng 4/2025), cho phép thí điểm triển khai 148 khu đất với tổng diện tích 840 ha, được kỳ vọng góp phần gỡ khó pháp lý và khơi thông dòng vốn cho mảng bất động sản dân dụng. Dữ liệu từ Bộ Xây dựng cũng cho thấy số lượng căn hộ thương mại được cấp phép xây dựng bắt đầu tăng trở lại từ đầu năm.

Ở chiều xuất khẩu, VCBS đánh giá bức tranh năm 2025 là đan xen giữa cơ hội và rủi ro. Cụ thể, từ ngày 4/3/2025, Mỹ áp thuế bổ sung 25% đối với tất cả sản phẩm thép nhập khẩu, không có ngoại lệ quốc gia. Tuy nhiên, Hòa Phát có lợi thế khi chứng minh được nguồn gốc HRC nội địa, đủ điều kiện miễn thuế chống bán phá giá khi xuất khẩu thép hộp sang thị trường này từ ngày 5/5/2025. VCBS nhận định điều này không chỉ có lợi cho bản thân HPG mà còn tạo lợi thế cho các doanh nghiệp sử dụng HRC của HPG làm đầu vào.

Tại thị trường châu Âu, VCBS cho biết EU đã công bố mức thuế tạm thời với HRC nhập khẩu từ Việt Nam vào ngày 7/4/2025. Theo đó, Hòa Phát không bị áp thuế, trong khi Formosa Hà Tĩnh chịu thuế 12,1%. Đây được coi là cơ hội giúp HPG mở rộng xuất khẩu HRC vào thị trường này, dù vẫn bị giới hạn bởi hạn ngạch 111.380 tấn mỗi quý – vượt ngưỡng này sẽ phải chịu thêm 25% thuế.

Đa dạng hóa sản phẩm và nâng công suất với Dung Quất 2, Phú Yên

VCBS đánh giá rằng bên cạnh các yếu tố ngắn hạn, Hòa Phát đang thực hiện chiến lược dài hạn nhằm giảm phụ thuộc vào thép xây dựng, mặt hàng vốn mang tính chu kỳ cao. Theo đó, công ty mở rộng sang các dòng thép chất lượng cao có giá trị gia tăng và biên lợi nhuận tốt hơn.

Giai đoạn 1 của Dung Quất 2 hiện đã hoạt động gần tối đa công suất, ghi nhận sản lượng từ tháng 3/2025. Giai đoạn 2 dự kiến hoàn thành vào tháng 10 và lò cao thứ 2 sẽ được đưa vào vận hành trong quý IV. VCBS lưu ý rằng các khoản chi phí khấu hao và lãi vay cho dự án đã bắt đầu được ghi nhận từ tháng 3 năm nay.

Một trong những bước đi chiến lược được VCBS nhấn mạnh là dự án nhà máy thép chất lượng cao tại Dung Quất, vốn đầu tư 14.000 tỷ đồng, công suất 500–600 nghìn tấn/năm. Sản phẩm đầu ra bao gồm thép ray, thép bố lốp, thép dự ứng lực… Dự án dự kiến khởi công tháng 5/2025 và hoàn thành sau hai năm. Hòa Phát đã ký hợp đồng với Tập đoàn Primetals để cung cấp dây chuyền sản xuất, theo thông tin từ VCBS.

Ngoài ra, công ty cũng đang nghiên cứu phát triển một tổ hợp thép mới tại Phú Yên với diện tích 500 ha và tổng mức đầu tư 86.000 tỷ đồng. Nếu dự án này sản xuất HRC (chưa xác định loại sản phẩm cuối cùng), VCBS đánh giá rằng với tổng nhu cầu thị trường Việt Nam khoảng 13 triệu tấn/năm, dự kiến tăng 3–5% mỗi năm, vẫn có thể hấp thụ được hơn 3 triệu tấn HRC từ nhà máy này.

Dựa trên các giả định về sản lượng và giá bán, VCBS dự phóng doanh thu mảng thép năm 2025 có thể đạt 169.312 tỷ đồng, tăng 30,4% so với năm 2024. Trong đó, HRC tăng trưởng 55,4%, thép xây dựng tăng 9,4%, ống thép tăng 13,9% và tôn mạ tăng 3,4%.

VCBS định giá cổ phiếu HPG ở mức 33.180 đồng/cổ phiếu, tương ứng mức tăng khoảng 30% so với giá ngày 28/5/2025 (25.600 đồng/cp), sử dụng phương pháp chiết khấu dòng tiền FCFF. Với WACC 12%, mức ROE dự phóng 12,5% và EPS 2.325 đồng năm 2025, Hòa Phát được đánh giá là cổ phiếu có tiềm năng sinh lời cao trong 12 tháng tới.

Tuy nhiên, VCBS cũng cảnh báo rủi ro liên quan đến tiến độ giải ngân đầu tư công, áp lực cạnh tranh từ nguồn thép dư cung Trung Quốc, và khả năng sản lượng xuất khẩu thấp hơn kỳ vọng nếu các rào cản thương mại tiếp tục gia tăng.

Xem chi tiết báo cáo phân tích tại đây