Thực trạng triển khai bộ tiêu chí môi trường, xă hội và quản trị doanh nghiệp (ESG) tại các ngân hàng thương mại Việt Nam

Tóm tắt: Việc thực hiện các tiêu chí môi trường (Environmental), xã hội (Social) và quản trị doanh nghiệp (Corporate Governance) - ESG trong ngành Ngân hàng đóng một vai trò quan trọng trong việc thúc đẩy sự phát triển bền vững. Tuy nhiên, việc triển khai ESG tại các ngân hàng Việt Nam đang gặp nhiều khó khăn thách thức. Bài viết phân tích thực trạng triển khai ESG tại 3 ngân hàng: Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và Ngân hàng TMCP Á Châu (ACB), từ đó đề xuất các giải pháp nhằm nâng cao hiệu quả thực hiện ESG tại các ngân hàng thương mại (NHTM) Việt Nam.

Từ khóa: ESG, ngân hàng, môi trường, giải pháp, quản trị doanh nghiệp, xã hội

THE CURRENT IMPLEMENTATION OF ENVIRONMENTAL, SOCIAL AND CORPORATE GOVERNANCE CRITERIA IN VIETNAM COMMERCIAL BANKS

Abstract: The implementation of Environmental, Social, and Corporate Governance (ESG) criteria in banking plays a crucial role in promoting sustainable development. However, currently, the implementation of ESG in Vietnam banks faces numerous challenges. This article analyzes the ESG implementation status in three banks: Vietnam Bank for Agriculture and Rural Develop-ment (Agribank), the Joint Stock Commercial Bank for Investment and Development of Vi-etnam (BIDV), and Asia Commercial Joint Stock Bank (ACB). Then solutions to enhance the effectiveness of ESG implementation in Vietnamese commercial banks are proposed.

Keywords: ESG, banking, environmental, corporate governance, social, solutions

1. BỐI CẢNH

Phát triển bền vững và trách nhiệm xã hội đang trở thành xu hướng quan trọng trong chiến lược kinh doanh của các doanh nghiệp trên toàn thế giới. Bộ chỉ số ESG là một cách để đo lường sự phát triển bền vững của doanh nghiệp. Việc thực hiện tốt ESG mang lại nhiều lợi ích như giảm chi phí và rủi ro trong dài hạn, tăng cường hiệu quả vận hành, phát triển sản phẩm mới, mở rộng thị trường và nâng cao danh tiếng doanh nghiệp nói chung.

Đối với ngành Ngân hàng, ESG đóng vai trò quan trọng trong phát triển bền vững và cung cấp cơ hội, bởi ngân hàng không chỉ thực hiện trong hoạt động của họ mà còn qua việc hỗ trợ đối tác kinh doanh và các khách hàng (Ghosh, 2018). Theo quan điểm của Gangi và cộng sự (2019), các ngân hàng có thể phát triển và áp dụng một chiến lược ESG hiệu quả bằng cách thực hiện một hệ thống quản lý môi trường toàn diện. Cách tiếp cận này mang lại lợi ích không chỉ cho hoạt động nội bộ của ngân hàng mà còn cho người vay và khách hàng, giúp họ đóng góp vào một tương lai bền vững hơn. Do đó, việc nghiên cứu vai trò của ESG là vô cùng quan trọng để khám phá những thông tin quan trọng về cách các doanh nghiệp có thể thích nghi và điều chỉnh hoạt động nhằm đạt được các mục tiêu về bền vững (Buallay, 2019).

Sự lan tỏa của việc áp dụng các tiêu chuẩn ESG trong hoạt động của các ngân hàng đang trở thành một xu hướng quan trọng và toàn cầu, đồng thời đóng góp vào việc thực hiện mục tiêu tăng trưởng bền vững trên phạm vi quốc tế. Trong bối cảnh này, tiêu biểu cho sự phát triển của việc thúc đẩy tiêu chuẩn ESG là sự ra đời của “Nguyên tắc cơ bản về đầu tư có trách nhiệm” (Principles of Responsible Investment - PRI) bởi Liên hợp quốc vào năm 2006. Sự lan tỏa của việc áp dụng tiêu chuẩn ESG trong lĩnh vực tài chính, đặc biệt là trong ngành Ngân hàng, đã rõ ràng thể hiện và tạo ra sự thay đổi quan trọng sau cuộc khủng hoảng tài chính toàn cầu vào giai đoạn 2007 - 2008.

Năm 2018, Liên Hợp quốc công bố “Nguyên tắc hoạt động ngân hàng có trách nhiệm” (Princi-ples for Responsible Banking - PRB), nhằm liên kết hoạt động của các ngân hàng với các Mục tiêu Phát triển Bền vững (Sustainable Development Goals - SDGs) và các cam kết của Thỏa thuận Paris về biến đổi khí hậu. Bên cạnh PRB, các ngân hàng còn có thể thực hiện nhiều tiêu chuẩn ESG khác nhau như Bộ tiêu chuẩn hoạt động môi trường và xã hội hoặc hướng dẫn chung về Môi trường - Sức khỏe - An toàn (EHS) của Tổ chức Tài chính quốc tế (IFC). Những tiêu chuẩn này hướng đến việc thực hiện các giá trị cốt lõi của tính bền vững trên nhiều khía cạnh bao gồm môi trường, xã hội và quản trị.

Có thể thấy, các yếu tố ESG đã trở nên ngày càng quan trọng trong ngành Ngân hàng trên toàn thế giới, trong đó có Việt Nam. Trong thời gian vừa qua, Chính phủ và nhiều tổ chức tài chính tại Việt Nam đã tích cực thúc đẩy tài chính bền vững. Tuy nhiên, việc áp dụng ESG trong hoạt động kinh doanh của ngân hàng Việt Nam còn gặp nhiều khó khăn và thách thức, đặc biệt là trong quy trình cấp tín dụng, triển khai và đánh giá tác động môi trường, quản trị rủi ro ESG; vi phạm quyền lao động;... hơn hết là yêu cầu về đội ngũ nhân sự chuyên nghiệp và có kinh nghiệm trong lĩnh vực ESG. Để giải quyết những vấn đề này và tạo ra giá trị lâu dài, các ngân hàng tại Việt Nam đang phải đối mặt với áp lực gia tăng để thực hiện và triển khai phát triển bền vững và có trách nhiệm xã hội.

Bài viết trình bày thực trạng ESG tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và Ngân hàng TMCP Á Châu (ACB), từ đó đánh giá việc triển khai ESG tại các ngân hàng Việt Nam. Cuối cùng, bài viết đưa ra các giải pháp và khuyến nghị để thúc đẩy việc triển khai ESG tại hệ thống ngân hàng Việt Nam.

2. THỰC TRẠNG TRIỂN KHAI ESG Ở VIỆT NAM

2.1. Thực trạng áp dụng bộ tiêu chuẩn ESG trong hoạt động của ngành Ngân hàng tại Việt Nam

Hệ thống ngân hàng đóng vai trò quan trọng trong việc huy động, phân bổ nguồn vốn cho nền kinh tế và đóng góp vào sự phát triển bền vững. Việt Nam là một quốc gia chịu ảnh hưởng tiêu cực từ biến đổi khí hậu, do đó chính phủ đã đưa ra các biện pháp để ứng phó với tình hình này. Theo PwC (2022), ước tính Việt Nam có thể mất khoảng 523 tỷ USD (tương đương 14,5% GDP) vào năm 2050 do tác động tiêu cực của biến đổi khí hậu. Với những thách thức này, việc xây dựng một nền tài chính xanh thông qua việc thực thi các tiêu chuẩn ESG trong hoạt động của các ngân hàng trở thành một xu hướng quan trọng trong tương lai.

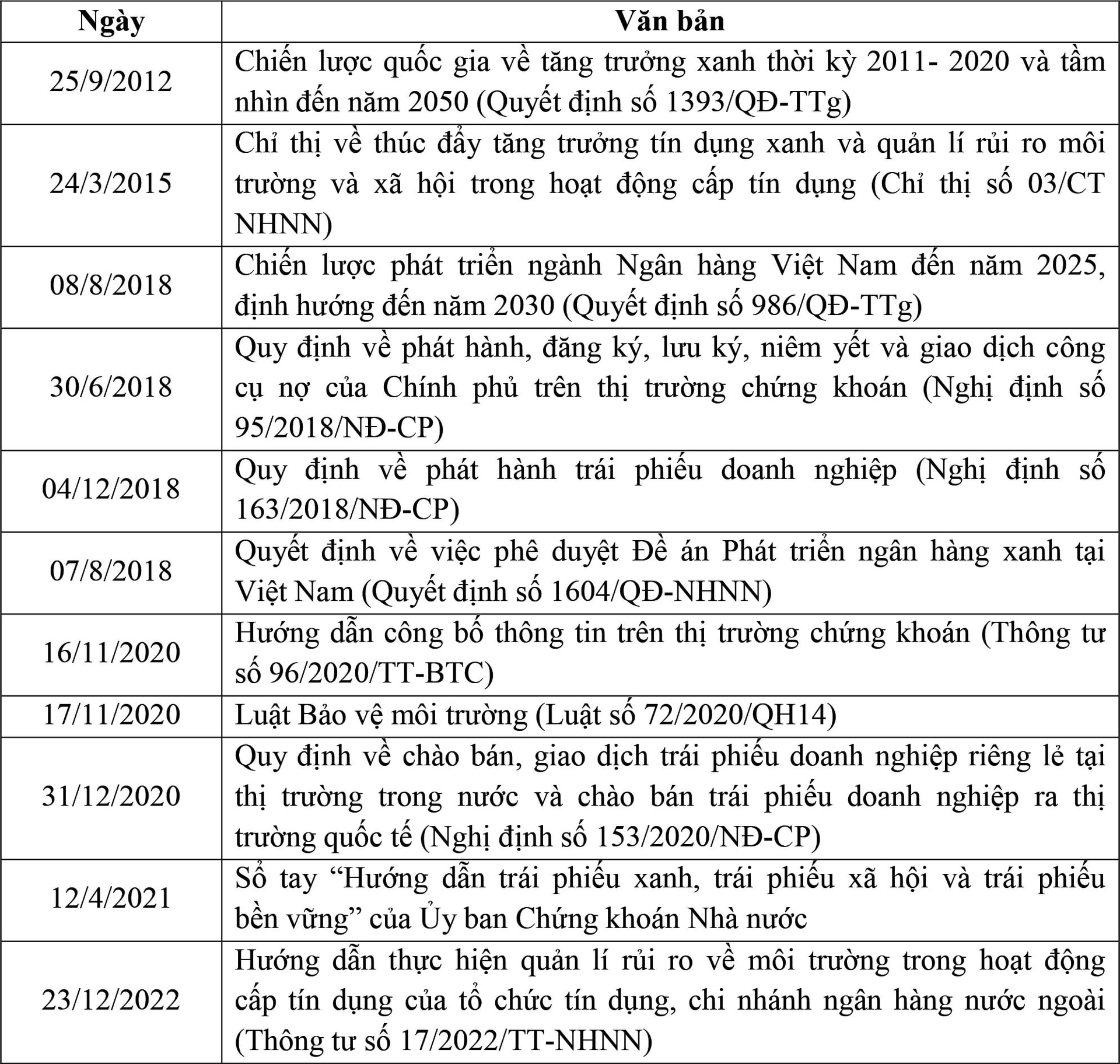

Việt Nam đang hướng tới việc thực hiện cam kết trở thành một quốc gia có mức phát thải ròng bằng “0” vào năm 2050 và tuân thủ các mục tiêu phát triển bền vững của Liên Hợp quốc. Các tiêu chuẩn ESG trong hoạt động của NHTM đã được thể hiện qua các văn bản quan trọng trong thời gian gần đây (Bảng 1).

Bảng 1: Một số văn bản quan trọng hỗ trợ việc áp dụng bộ tiêu chuẩn ESG trong hoạt động của các NHTM tại Việt Nam

Dựa trên những định hướng và các quy định của Chính phủ và Ngân hàng Nhà nước, các ngân hàng thương mại (NHTM) Việt Nam bắt đầu triển khai các hoạt động kinh doanh của mình theo hướng đáp ứng các tiêu chí của bộ tiêu chuẩn ESG. Tuy nhiên, hầu hết các ngân hàng chưa đạt được những thành tựu trong hoạt động này, chỉ có một số ngân hàng như Agribank, BIDV và ACB đã có được những chương trình nổi bật. Trong phần tiếp theo, bài viết sẽ đề cập đến những hành động triển khai ESG tại 3 ngân hàng trên.

2.2. Thực trạng triển khai ESG tại một số ngân hàng tại Việt Nam

2.2.1. Đối với tiêu chí môi trường (E)

Việc triển khai chương trình tín dụng xanh là một xu hướng đang thu hút sự quan tâm trong ngành tài chính và ngân hàng. Các tổ chức tài chính như Agribank, BIDV và ACB đã và đang tích cực tham gia vào việc phát triển các chương trình tín dụng xanh nhằm ủng hộ phát triển bền vững trong lĩnh vực tài chính và các dự án có tác động tích cực đối với môi trường và xã hội. Tuy nhiên, cách tiếp cận và thực hiện của 3 ngân hàng có những khác biệt đáng chú ý. Ag-ribank đang triển khai chương trình tín dụng xanh với mục tiêu thúc đẩy các hoạt động tài chính và dự án có tác động tích cực đối với môi trường, xã hội. Chương trình này bao gồm nhiều hoạt động quan trọng. Đầu tiên, Agribank áp dụng chương trình tín dụng ưu đãi cho “nông nghiệp sạch” từ năm 2016, hướng đến các dự án nông nghiệp, nông thôn với quy mô vốn tối thiểu 50 nghìn tỷ đồng. Thứ hai, Agribank đã mở rộng hoạt động cho vay các dự án liên quan đến bảo vệ môi trường, bao gồm các dự án về chất lượng sản phẩm nông nghiệp, an toàn thực phẩm, quản lí rủi ro thiên tai, năng lượng tái tạo và nhiều lĩnh vực khác. Thứ ba, dư nợ cho vay liên quan đến các lĩnh vực xanh của Agribank tăng trưởng ổn định trong giai đoạn từ 2018 đến 2020. Tuy nhiên, sau giai đoạn này, tốc độ tăng trưởng đã có sự suy giảm nhẹ do ảnh hưởng của các yếu tố vĩ mô như đại dịch COVID-19 và suy thoái kinh tế toàn cầu. Ngoài ra, Agribank là tổ chức tín dụng có số lượng khách hàng xanh lớn nhất Việt Nam, với lĩnh vực lâm nghiệp bền vững chiếm tỷ lệ cao nhất. Thứ tư, Agribank cũng thiết lập quy định cấp tín dụng cần thẩm định dự án và phương án vay vốn liên quan đến bảo vệ môi trường.

Trong khi đó, BIDV tiến hành nghiên cứu và triển khai các sản phẩm và dự án bền vững, nhằm đóng góp vào quá trình chuyển đổi xanh và bền vững của nền kinh tế. Tính đến ngày 30/11/2023, BIDV đã hỗ trợ hơn 1.500 khách hàng gồm 1.900 dự án và phương án tín dụng xanh, với tổng dư nợ đạt trên 73.000 tỷ đồng. Các dự án về lĩnh vực năng lượng sạch và năng lượng tái tạo chiếm khoảng 80% tổng số dự án, có khoảng 10% là các lĩnh vực bảo vệ môi trường thiên nhiên, khôi phục môi trường sinh thái và phòng chống thiên tai. Đầu năm 2023, BIDV đã triển khai gói tín dụng 10.000 tỷ đồng dành cho khách hàng cá nhân tham gia sản xuất và kinh doanh trong lĩnh vực xanh, gói tín dụng xanh trị giá 4.200 tỷ đồng để hỗ trợ các doanh nghiệp dệt may và gói tín dụng 3.500 tỷ đồng để hỗ trợ mua ô tô điện, với lãi suất ưu đãi nhằm khuyến khích và hỗ trợ khách hàng tuân thủ các tiêu chuẩn bảo vệ môi trường. Còn tại ACB, ngân hàng cũng tập trung vào các hoạt động tín dụng xanh bằng cách xây dựng 3 trụ cột chính: Tài trợ vốn cho các dự án xanh, hỗ trợ tiết kiệm năng lượng, và phát triển các dự án chống biến đổi khí hậu. Ngân hàng này cũng đang hợp tác với đối tác để thiết kế các sản phẩm dịch vụ tài trợ xanh và dự kiến sẽ công bố các khoản vay xanh trong năm 2024.

Bên cạnh việc triển khai các chương trình tín dụng xanh, Agribank, BIDV và ACB cũng đang tập trung vào việc triển khai các chương trình bảo vệ môi trường và ứng phó với biến đổi khí hậu. Các chương trình này đóng một vai trò quan trọng để đóng góp vào phát triển bền vững và bảo vệ môi trường. Cụ thể, Agribank đang triển khai các chương trình và hoạt động với thông điệp “Vì tương lai xanh” và đã áp dụng hoạt động này với gần 40.000 cán bộ trong tổ chức. Ag-ribank đã thành công trong việc triển khai phong trào “Agribank - Một triệu cây xanh, thêm cây thêm sự sống” trong vòng một năm, với mục tiêu trồng cây để phủ xanh các khu vực trống trải, đồi núi cằn cỗi. Tương tự với Agribank, chương trình “Gần lại 0” của ACB đã trở thành một phần của văn hóa tổ chức, với mục tiêu thúc đẩy hành động cải thiện môi trường sống và bảo vệ môi trường cho thế hệ tương lai. Bên cạnh đó, theo sáng kiến được phát động bởi Thủ tướng Chính phủ và Liên Hợp quốc, Agribank cũng xây dựng và thực hiện các dự án liên quan đến giải quyết ô nhiễm nhựa và nilon. Tại các chi nhánh của Agribank trên toàn quốc, nhiều chương trình và hoạt động đã được triển khai như “Nói không với rác thải nhựa,” “Nói không với hút thuốc lá,” “Gìn giữ môi trường làm việc xanh, sạch, đẹp,” và “Chung tay làm sạch môi trường biển” tại 28 tỉnh ven biển. Ngoài chương trình về trồng cây để phủ xanh các khu vực trống, ngày 25/10/2023, BIDV đã đánh dấu một bước tiến lớn khi trở thành ngân hàng đầu tiên trong nước phát hành thành công trái phiếu xanh trị giá 2.500 tỷ đồng, tuân thủ nguyên tắc trái phiếu xanh của Hiệp hội Thị trường vốn quốc tế (ICMA). Số tiền thu được từ việc phát hành trái phiếu này sẽ được sử dụng để tài trợ cho các dự án xanh, tập trung vào tiết kiệm năng lượng, giảm phát thải, và bảo vệ môi trường. Ngoài ra, tính đến ngày 30/11/2022, BIDV đã nhận được hơn 490 triệu USD nguồn vốn ủy thác cho vay dự án xanh từ các tổ chức như Ngân hàng Thế giới (WB), Cơ quan Phát triển Pháp (AFD), Ngân hàng Đầu tư châu Âu (EIB). Điều này cho thấy BIDV đã đảm bảo sự minh bạch, tuân thủ quy định quốc tế và thực hiện các biện pháp quản lý và báo cáo hiệu quả về việc sử dụng vốn. Bên cạnh đó, việc tiết kiệm giấy và thực hiện sử dụng giấy tái chế là một trong những hành động quan trong giúp bảo vệ môi trường. Trong năm 2022, ACB đã thực hiện và giảm lượng giấy tiêu thụ khoảng 215 tấn. Ngân hàng này cũng đã thay thế các vật dụng nhựa bằng các vật liệu thân thiện với môi trường như túi vải thay cho túi nhựa và ly giấy thay cho ly nhựa. Điều này đã giảm đáng kể lượng nhựa tiêu thụ tại ACB, với khoảng 89 tấn nhựa đã được thay thế trong 3 năm từ 2020 đến 2022. Tất cả các hoạt động trên đã có những đóng góp ý nghĩa đối với việc xây dựng không gian xanh trong các khu vực công cộng và trường học, đồng thời cải thiện tình trạng ô nhiễm không khí tại các khu dân cư, đô thị lớn và đóng một vai trò quan trọng trong việc thúc đẩy phát triển bền vững cho tương lai.

Ngoài việc triển khai các chương trình tín dụng xanh, bảo vệ môi trường bên ngoài, các ngân hàng còn quản lý rủi ro môi trường trong chính hoạt động cấp tín dụng của mình. Việc xây dựng các quy định và bộ chỉ tiêu đã được các ngân hàng thực hiện và áp dụng trong hoạt động kinh doanh hàng ngày. Chẳng hạn như Agribank đã ban hành Quy định số 1289/QĐ-NHNo-RRTD theo Thông tư số 17/2022/TT-NHNN của Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) vào ngày 31/5/2023, nhằm nhận biết và đánh giá rủi ro về môi trường trong hoạt động cấp tín dụng của hệ thống Agribank. Hay BIDV đã xác định công nghệ và chuyển đổi số là một trong những trọng điểm quan trọng và đưa vào lộ trình chuyển đổi xanh và bền vững trong giai đoạn 2021 – 2025, với tầm nhìn đến năm 2030. Ở ACB, việc tích hợp yếu tố “xanh” vào hoạt động vận hành và kinh doanh luôn được ưu tiên triển khai, điển hình là việc ACB luôn ưu tiên vốn tín dụng và nguồn lực tài chính vào lĩnh vực tính dụng xanh, thân thiện môi trường, không hướng vốn tín dụng và những dự án gây ô nhiễm môi trường nhờ việc thực hiện kiểm tra tác động môi trường trong hồ sơ pháp lý theo khung pháp lý hồ sơ tín dụng khi thẩm định khách hàng. Ngoài việc thực hiện các biện pháp cụ thể trong hoạt động cấp tín dụng, Agribank và BIDV đã tập trung vào việc hợp tác với tổ chức quốc tế để tiến hành nghiên cứu và phát triển các khung chính sách nhằm thúc đẩy tài chính bền vững và quản lý rủi ro ESG. Agribank đã thiết lập hợp tác với USAID thông qua Mekong Strategic Partner (MSP) để xây dựng các tài liệu và phần mềm quản lí rủi ro môi trường và xã hội, trong khi đó BIDV đã áp dụng Khung quản lý rủi ro môi trường - xã hội cho các khoản vay từ nguồn vốn quốc tế (ESMS) từ năm 2019. Các nỗ lực hợp tác với các tổ chức quốc tế này là một cơ hội để chia sẻ kinh nghiệm, kiến thức và tài liệu liên quan đến quản lý rủi ro môi trường và xã hội trong lĩnh vực tài chính. Điều này giúp nâng cao khả năng hiểu biết và thực hiện các chính sách tài chính bền vững, đồng thời tạo ra các khung chính sách cho ngân hàng và cộng đồng.

2.2.2. Đối với tiêu chí xã hội (S)

Một trong những khía cạnh quan trọng trong tiêu chí xã hội là việc đảm bảo tính bình đẳng và công bằng trong lĩnh vực tài chính. Tài chính đa dạng không chỉ là một yếu tố quan trọng trong việc phát triển kinh tế, mà còn đóng vai trò quan trọng trong việc đối phó với các thách thức và giảm thiểu bất bình trong xã hội. Để thực hiện mục tiêu này, các chương trình tài chính dành cho khu vực nông thôn, vùng sâu vùng xa là một phần thiết yếu để đa dạng hóa tài chính của ngân hàng. Hiện nay, Agribank đang thực hiện nhiều chương trình tài chính để hỗ trợ phát triển nông nghiệp và nông thôn thông qua 7 Chương trình tín dụng chính sách và 2 Chương trình mục tiêu quốc gia. Điều này giúp cho cư dân ở khu vực nông nghiệp, nông thôn, vùng sâu, vùng xa tiếp cận nguồn tài chính cần thiết với chi phí hợp lý. Hơn nữa, việc xây dựng tài chính đa dạng không chỉ đơn thuần về việc cung cấp dịch vụ tài chính cho những người sống ở vùng nông thôn mà còn đặt sự chú trọng vào nhóm yếu thế, đặc biệt là phụ nữ, nhằm đảm bảo tính công bằng và thúc đẩy bình đẳng giới. Cụ thể, Agribank đã ký kết thỏa thuận liên ngành với Trung ương Hội Liên hiệp Phụ nữ Việt Nam để xây dựng mô hình tổ vay vốn, góp phần nâng cao vai trò của phụ nữ trong phát triển kinh tế gia đình và thúc đẩy bình đẳng giới; BIDV đã triển khai nhiều chương trình và giải pháp hỗ trợ riêng biệt cho phụ nữ làm chủ doanh nghiệp, như hợp tác với Ngân hàng Phát triển châu Á (ADB) và Ngân hàng Nhà nước Việt Nam để giảm thiểu tác động của đại dịch COVID-19 cho các doanh nghiệp do phụ nữ làm chủ, ra mắt Nền tảng số SMEasy dành cho doanh nghiệp vừa và nhỏ, và hợp tác với Hội đồng doanh nhân nữ Việt Nam để nâng cao năng lực tài chính và kinh doanh.

Bên cạnh đó, các đóng góp tích cực cho cộng đồng cũng là một phần quan trọng của tiêu chí xã hội trong khuôn khổ ESG. Điều này thể hiện qua việc xây dựng các dự án xã hội và hỗ trợ các đối tượng khó khăn, chịu ảnh hưởng của thiên tai… theo định hướng của các cơ quan có thẩm quyền và chính phủ. Trong năm 2022, Agribank đã đầu tư hơn 600 tỷ đồng vào các dự án xã hội, bao gồm xây dựng hơn 2000 căn nhà tình nghĩa và nhà đại đoàn kết cho người nghèo, 17 công trình trường học và phòng học, 6 trạm y tế. Agribank cũng đã cung cấp gói khám chữa bệnh cho người nghèo và tham gia các hoạt động cứu trợ thiên tai. Trong đại dịch COVID-19, Agribank đã hỗ trợ khách hàng bị ảnh hưởng bởi đại dịch bằng chương trình ưu đãi lãi suất thấp và cơ cấu lại nợ cho hơn 17.000 khách hàng. Tương tự như Agribank, BIDV đã triển khai 144 chương trình an sinh xã hội với hơn 333 tỷ đồng và được tập trung vào các lĩnh vực chính như giáo dục, y tế, xây nhà cho người nghèo và khắc phục hậu quả thiên tai. BIDV cũng tài trợ xây dựng cơ sở vật chất và phòng học cho trường học, tặng hàng ngàn suất học bổng cho học sinh nghèo trên toàn quốc và xây dựng nhà đại đoàn kết, cứu trợ khắc phục hậu quả thiên tai. Đối với ACB, trong năm 2022, ngân hàng đã dành hơn 3 tỷ đồng cho các hoạt động cộng đồng xã hội. Đồng thời, việc đóng góp cho cộng đồng xã hội được ACB thể hiện qua hoạt động thiết kế hành trình trải nghiệm mới cho phân khúc khách hàng mục tiêu đối với dịch vụ cũng như sản phẩm của ngân hàng và cải thiện chất lượng sản phẩm dịch vụ.

Trong các tiêu chí về xã hội, bảo vệ quyền lợi và đảm bảo điều kiện làm việc tốt đối với người lao động không chỉ là một yếu tố cần thiết mà còn là một trụ cột quan trọng trong việc thúc đẩy hoạt động xã hội trong khung quản trị ESG. Để đảm bảo quyền lợi cơ bản của người lao động theo đúng quy định của pháp luật, các ngân hàng đã áp dụng nhiều chính sách khuyến khích sự phát triển đặc biệt dành cho nữ cán bộ và nhân viên. Đồng thời, các ngân hàng đã tạo môi trường làm việc hiệu quả, thu hút người lao động có trình độ cao và giàu kinh nghiệm, cùng với việc liên tục đào tạo và nâng cao năng lực của cán bộ và nhân viên, nhằm đảm bảo sự phát triển bền vững của tổ chức và tối ưu hóa đóng góp của người lao động. Cụ thể, Agribank tăng tổng chi phí lương và phụ cấp nhân viên lên 13.828 tỷ đồng vào 2022, tăng 2,2% so với 2021, mức lương bình quân đạt 29,77 triệu đồng/người. Tỷ lệ phụ nữ chiếm gần 54% tổng số nhân viên và đóng vai trò quan trọng trong hoạt động của Agribank với 5 nữ lãnh đạo cấp cao nhất. BIDV cung cấp cơ hội phát triển, chế độ lương, thăng tiến và bảo hiểm cho nhân viên, trong đó gồm 4/21 lãnh đạo cao cấp là phụ nữ, tỷ lệ phụ nữ trong lãnh đạo khoảng 54%. ACB tạo môi trường làm việc tốt, thúc đẩy phát triển người lao động, đạt giải thưởng “Nơi làm việc tốt nhất châu Á” và thu nhập bình quân nhân viên là 417 triệu đồng/người/năm. Tỷ lệ nhân viên nữ đến năm 2022 là 65,4%. Các ngân hàng đều quan tâm đến bình đẳng giới và thực hiện nhiều chính sách hỗ trợ phụ nữ, bao gồm trợ cấp thai sản và quà tặng nhân ngày 20/10, 8/3.

2.2.3. Đối với tiêu chí quản trị doanh nghiệp (G)

Trong phạm vi tiêu chí quản trị doanh nghiệp (G) của ESG, việc xây dựng cơ cấu quản lý ESG đóng vai trò quan trọng trong sự phát triển bền vững của tổ chức. Điều này bao gồm việc tuân thủ các quy định quản trị theo pháp luật và xây dựng bộ nguyên tắc quản trị hướng tới phát triển bền vững trong nội bộ của tổ chức. Đồng thời, việc thành lập một ban chỉ đạo ESG và xây dựng các chiến lược kinh doanh hướng tới phát triển bền vững sẽ thúc đẩy các giá trị và mục tiêu liên quan đến môi trường, xã hội và quản trị công ty. Các ngân hàng Agribank, BIDV và ACB đã cho thấy cam kết mạnh mẽ đối với việc quản lý ESG bằng cách xây dựng các cơ cấu quản lý và chiến lược tập trung vào sự bền vững. Trong năm 2023, Agribank đã thành lập Ban Chỉ đạo và Tổ hỗ trợ ESG để đảm bảo tuân thủ các nguyên tắc ESG và tham gia vào các chính sách liên quan. BIDV đã xây dựng mục tiêu “phát triển bền vững” và thành lập Ban Quản lý Dự án Tài chính bền vững, cùng với Ban chỉ đạo ESG để triển khai Chiến lược phát triển bền vững và toàn diện. ACB cũng tuân thủ quy định pháp luật và áp dụng bộ nguyên tắc quản trị doanh nghiệp của Tổ chức OECD vào quản trị phát triển bền vững trong nội bộ. Các ngân hàng thúc đẩy phát triển bền vững và thực hiện ESG trong hoạt động của mình, bằng cách tham gia các diễn đàn quốc tế, tạo các bộ cơ cấu quản lý, duy trì văn hóa công ty lành mạnh. Điều này nhấn mạnh sự hấp dẫn của Việt Nam đối với phát triển xanh, bền vững và ESG trong nền kinh tế.

Bên cạnh đó, cả 3 ngân hàng Agribank, BIDV và ACB đã thực hiện công bố thông tin một cách minh bạch và tuân thủ các quy định của pháp luật và quy định nội bộ thông qua các kênh sau đây: trang web của ngân hàng, báo cáo tài chính được kiểm toán độc lập, báo cáo thường niên, báo cáo thống kê định kì và báo cáo đặc biệt theo yêu cầu của Ngân hàng Nhà nước và các cơ quan có thẩm quyền khác. Báo cáo tài chính quý và năm cũng được công bố. Đồng thời, các ngân hàng đã thiết lập cơ chế và quy định liên quan đến quản lý rủi ro và chống tham nhũng. Các quy định này được áp dụng trong nội quy lao động và văn hóa tổ chức, đòi hỏi nhân viên tuân thủ các nguyên tắc về chống tham nhũng và hối lộ.

3. ĐÁNH GIÁ VIỆC TRIỂN KHAI ESG TẠI CÁC NGÂN HÀNG VIỆT NAM

Hiện nay, việc triển khai ESG tại các ngân hàng Việt Nam đang trở thành xu hướng phát triển, giúp định hướng tầm nhìn và chiến lược kinh doanh của doanh nghiệp. Các ngân hàng không chỉ thích nghi tốt hơn với môi trường kinh doanh ngày càng phức tạp mà còn tạo ra nhiều lợi ích khác. Dưới đây là một số điểm mạnh của việc triển khai ESG tại các ngân hàng Việt Nam:

3.1. Thuận lợi và ưu điểm của việc triển khai ESG tại các NHTM Việt Nam

Thứ nhất, Việt Nam đang nhận được sự ủng hộ từ chính phủ và Ngân hàng Nhà nước, điều này đã đóng góp đáng kể vào việc triển khai ESG tại các ngân hàng trong nước. Sự hỗ trợ này không chỉ xuất hiện dưới hình thức các chính sách cụ thể mà còn qua việc thúc đẩy sáng kiến, khuyến khích tài chính và tạo điều kiện thuận lợi cho các doanh nghiệp trong việc áp dụng các tiêu chuẩn ESG. Chính phủ và Ngân hàng Nhà nước đã thiết lập các quy định và hướng dẫn về việc triển khai ESG, đồng thời ưu đãi thuế và có các chương trình khuyến khích tài chính để thúc đẩy các hoạt động và dự án liên quan đến môi trường, xã hội và quản trị doanh nghiệp. Sự ủng hộ từ phía chính phủ cũng thể hiện cam kết của Việt Nam trong việc xây dựng một nền kinh tế và xã hội bền vững. Đây là một bước quan trọng trong việc thúc đẩy trách nhiệm xã hội của các doanh nghiệp và tạo ra một tương lai bền vững trong dài hạn.

Thứ hai, việc triển khai ESG tại các ngân hàng Việt Nam đang tập trung cao vào tài chính toàn diện. Tỷ lệ lớn các khoản cho vay hướng tới nông nghiệp, vùng nông thôn và khách hàng cá nhân đang tăng cao. Việc thực hiện tài chính đa dạng không chỉ hỗ trợ nông dân và doanh nghiệp nhỏ ở các vùng nông thôn, mà còn đóng góp vào mục tiêu giảm nghèo và tạo ra cơ hội kinh tế rộng rãi hơn, hướng đến các nguồn năng lượng sạch và bảo vệ môi trường, thúc đẩy sự đổi mới và phát triển bền vững. Nhờ vào việc hướng tới tài chính toàn diện, các ngân hàng Việt Nam không chỉ đảm bảo ổn định tài chính cho cá nhân và doanh nghiệp mà còn đóng góp tích cực vào mục tiêu phát triển xã hội và môi trường.

Thứ ba, việc thiết lập quy định về quản lý rủi ro môi trường trong hoạt động tín dụng đánh dấu một bước tiến quan trọng trong việc đảm bảo bền vững, an toàn cho môi trường và kinh doanh. Điều này không chỉ giúp giảm thiểu rủi ro môi trường từ các dự án đầu tư, mà còn khuyến khích các doanh nghiệp tiếp cận với các hoạt động kinh doanh thân thiện với môi trường. Những hệ quả của rủi ro môi trường có thể làm tổn hại đến danh tiếng, tài chính và hoạt động kinh doanh của doanh nghiệp như các rủi ro pháp lý, sự giảm giá trị tài sản và tác động xấu đến quyền lựa chọn tài chính… Do đó, việc quản lý rủi ro môi trường không chỉ là trách nhiệm xã hội mà còn là một phần quan trọng của chiến lược kinh doanh thông minh. Điều này giúp doanh nghiệp tránh những tổn thất tiềm ẩn do rủi ro môi trường gây ra và tạo nền tảng cho sự phát triển bền vững và lâu dài.

Thứ tư, bằng cách tích hợp các yếu tố môi trường, xã hội và quản trị vào quyết định kinh doanh hàng ngày, các ngân hàng không chỉ nâng cao trách nhiệm xã hội của họ mà còn tạo lợi thế cạnh tranh trên thị trường. Quá trình tích hợp này không chỉ đơn giản là một cách để tuân thủ các nguyên tắc ESG, mà còn là một cơ hội để các ngân hàng tạo ra giá trị bền vững và tăng cường hiệu suất kinh doanh. Các ngân hàng không chỉ đóng góp vào xây dựng một nền kinh tế xanh, bền vững mà còn thúc đẩy sự phát triển bền vững của toàn bộ ngành Ngân hàng tại Việt Nam.

Tuy nhiên, bên cạnh những kết quả tích cực đạt được thì hiện nay, việc áp dụng ESG vào hoạt động kinh doanh của các ngân hàng trong nước vẫn chỉ đang ở giai đoạn đầu, với một số cải cách bước đầu trong quy trình tín dụng. Do đó, việc thực thi ESG trong hệ thống hoạt động ngân hàng tại Việt Nam còn gặp rất nhiều khó khăn, thách thức.

3.2. Một số khó khăn và hạn chế trong triển khai ESG tại các NHTM Việt Nam

Thứ nhất, mặc dù ESG là bộ tiêu chuẩn phổ biến được áp dụng trên toàn cầu, nhưng tại Việt Nam, ESG vẫn còn đang trong giai đoạn đầu của quá trình tiếp nhận và thực thi. Do đó, đẩy mạnh việc nhận thức và thực hiện ESG tại Việt Nam đòi hỏi sự cống hiến và nỗ lực đáng kể từ các tổ chức và doanh nghiệp để đảm bảo rằng nguyên tắc này sẽ trở thành một phần quan trọng trong quyết định kinh doanh và quản lý rủi ro trong tương lai.

Thứ hai, các ngân hàng đã và đang xây dựng các chỉ số rủi ro liên quan đến ESG, nhưng việc nhận diện và giảm thiểu các rủi ro ESG vẫn đang đối mặt với nhiều thách thức và khó khăn. Mặc dù các cơ quan quản lý đã thúc đẩy thực hiện các quy định mới liên quan đến ESG, việc đưa các yếu tố ESG vào trong khung rủi ro hiện có của các ngân hàng vẫn đòi hỏi sự cân nhắc và sáng tạo. Cụ thể, một số khó khăn và thách thức gặp phải là khó khăn trong việc tích hợp các yếu tố ESG vào khung rủi ro hiện có của ngân hàng. Chất lượng và độ minh bạch của thông tin và dữ liệu ESG còn đang trong quá trình phát triển, và nhận thức về các yếu tố ESG còn thấp, gây khó khăn trong việc thiết lập các tiêu chuẩn và quy định chính thức. Bên cạnh đó, việc mất kết nối giữa đánh giá dữ liệu và báo cáo thực tế cũng đặt ra một thách thức đối với các ngân hàng trong việc đánh giá và sử dụng dữ liệu ESG.

Thứ ba, do đang ở giai đoạn đầu của việc triển khai và áp dụng các nguyên tắc ESG, các ngân hàng Việt Nam đối diện với nhiều khó khăn, bao gồm việc đánh giá, thẩm định tác động môi trường và các rủi ro liên quan đến danh mục đầu tư. Theo kết quả khảo sát “Mức độ sẵn sàng thực hành ESG của ngành dịch vụ tài chính” được PwC công bố, có thể thấy rằng có hai khía cạnh chính trong công tác triển khai ESG tại các ngân hàng. Đầu tiên là khía cạnh “Tuân thủ và Quản lí rủi ro”, chiếm tỷ lệ 46%, và thứ hai là khía cạnh “Chiến lược doanh nghiệp”, với tỷ lệ 27%. Điều này cho thấy rằng, chỉ có khoảng 1/3 các ngân hàng đã đặt ESG làm trọng tâm trong chiến lược kinh doanh của họ và từ đó phát triển tư duy tích cực và chủ động về ESG (Minh Ngọc, 2023). Tuy Việt Nam đang tiến bộ trong việc nhận thức về ESG, nhưng vẫn còn nhiều công việc cần thực hiện để đảm bảo rằng ESG trở thành một phần tất yếu của chiến lược kinh doanh và quản lý rủi ro tại các ngân hàng.

Thứ tư, để thực thi các tiêu chuẩn ESG một cách hiệu quả, các ngân hàng đòi hỏi phải có đội ngũ nhân sự chuyên nghiệp và có kinh nghiệm trong các hoạt động liên quan đến ESG. Các ngân hàng cần có một định hướng rõ ràng về chiến lược ESG và khả năng đánh giá rủi ro ESG đề ra các phương án giải quyết phù hợp. Tuy nhiên, hiện nay hệ thống cơ sở vật chất cũ, trang thiết bị kỹ thuật không đáp ứng, thiếu đào tạo cho nhân viên và nguồn lực không đủ về kiến thức chuyên môn về ESG khiến cho việc thực thi các tiêu chuẩn ESG trở nên khó khăn. Thêm vào đó, sự mới mẻ của khái niệm rủi ro ESG đang tạo ra nhiều thách thức trong việc triển khai các công cụ quản trị, đánh giá rủi ro ESG tại các ngân hàng.

4. MỘT SỐ KHUYẾN NGHỊ VÀ GIẢI PHÁP NÂNG CAO HIỆU QUẢ TRIỂN KHAI ESG TRONG NGÀNH NGÂN HÀNG VIỆT NAM

Để vượt qua những khó khăn và thách thức trong việc nâng cao hiệu quả triển khai ESG trong lĩnh vực ngân hàng tại Việt Nam, cần thực hiện một số biện pháp.Thứ nhất, tiếp tục hoàn thiện khung pháp lý điều chỉnh về thực thi ESG tại Việt Nam. Điều này bao gồm việc xây dựng và cải tiến các quy định, luật pháp liên quan để tạo ra một hành lang pháp lý vững chắc, giúp các ngân hàng dễ dàng hơn trong việc thực hiện ESG. Khung pháp lý đóng một vai trò quan trọng trong việc định hình và thúc đẩy các hoạt động quản lý rủi ro ESG trong lĩnh vực ngân hàng. Mặc dù đã có một số văn bản pháp lý quan trọng được ban hành, nhưng cần thêm các quy định hướng dẫn cụ thể và chi tiết liên quan đến việc thực thi ESG. Do đó, các ngân hàng cần học hỏi từ kinh nghiệm quốc tế và việc thiết lập các quy định rõ ràng và chi tiết hơn để hỗ trợ việc áp dụng, thực hiện và tuân thủ ESG tại Việt Nam. Chính phủ và các cơ quan quản lý cần đóng vai trò quan trọng trong việc đảm bảo rằng môi trường pháp lý thích hợp được xây dựng để thúc đẩy ESG trong ngành Ngân hàng.

Thứ hai, để khắc phục những rủi ro trong quá trình cấp tín dụng theo tiêu chuẩn ESG, các ngân hàng cần chủ động thực hiện những giải pháp cần thiết. Rủi ro ESG bao gồm nhiều yếu tố có thể tác động đáng kể đến hoạt động và hiệu quả tài chính của ngân hàng, bao gồm rủi ro chuyển đổi, rủi ro vật chất, rủi ro xã hội và rủi ro quản trị. Hiểu rõ sự liên kết giữa các yếu tố này là quan trọng để quản lí rủi ro một cách hiệu quả và đảm bảo sự bền vững trong hoạt động kinh doanh. Các ngân hàng cần thực hiện phân tích các hoạt động nội bộ, chuỗi cung ứng và các yếu tố bên ngoài như xu hướng pháp lý và kì vọng của các bên liên quan để xác định các rủi ro tiềm ẩn và tác động của chúng đối với ngân hàng. Bên cạnh đó, ngân hàng cần tích hợp các yếu tố ESG vào cả quá trình ra quyết định, bao gồm đánh giá rủi ro tín dụng, phân tích đầu tư và bảo lãnh bảo hiểm. Việc tích hợp ESG vào chiến lược kinh doanh có thể mang lại một số lợi ích cho các ngân hàng, bao gồm khả năng quản lí rủi ro, thu hút các nhà đầu tư có trách nhiệm xã hội, cải thiện lợi nhuận lâu dài, thúc đẩy đổi mới và tăng cường mối quan hệ với các bên liên quan. Hơn nữa, các ngân hàng cần dự đoán các tác động của khí hậu trong tương lai và đánh giá rủi ro một cách chính xác bằng việc sử dụng phân tích dữ liệu và trí tuệ nhân tạo (AI) để theo dõi thay vì dựa vào các mô hình truyền thống thường dựa vào dữ liệu lịch sử.

Thứ ba, để tăng cường nâng cao nhận thức và thực thi ESG trong môi trường hoạt động của ngân hàng, các ngân hàng cần thực hiện một loạt các biện pháp nhằm đảm bảo rằng ESG trở thành một phần không thể thiếu trong nền văn hóa và hoạt động của mình. Một số biện pháp để nâng cao nhận thức như tổ chức đào tạo và bồi dưỡng đều đặn cho toàn bộ nhân viên về ESG, cung cấp kiến thức căn bản về các khía cạnh của ESG, tăng cường nhận thức về tầm quan trọng của việc thực thi ESG và khuyến khích đóng góp của nhân sự trong các tiêu chuẩn của ESG. Đồng thời, cần có kế hoạch rõ ràng để đánh giá tính hiệu quả của việc thực thi ESG, bao gồm việc theo dõi và điều chỉnh định kỳ để đảm bảo tuân thủ các tiêu chuẩn ESG. Ngoài việc đào tạo, cần tăng cường nâng cao năng lực quản lí của cán bộ các cấp trong hệ thống ngân hàng. Các cán bộ quản lí không chỉ cần thấu hiểu và thực hiện ESG mà còn cần truyền thông, truyền cảm hứng, dẫn dắt nhân viên trong quá trình thực hiện ESG. Trong mô hình quản trị, cần xem xét việc thành lập một ban quản trị ESG đặc biệt có nhiệm vụ kiểm soát và ra quyết định liên quan. Ban quản trị này có thể chỉ định nhân sự phụ trách chính làm đầu mối liên hệ cho tất cả các vấn đề liên quan đến ESG, thiết lập các biện pháp đảm bảo tuân thủ khung bền vững, thường xuyên cập nhật xu hướng và nhu cầu thị trường và họp định kì để kịp thời thay đổi nếu cần.

Thứ tư, ngân hàng cần tăng cường nhận thức và thực hành trách nhiệm xã hội với mục tiêu bảo vệ môi trường và ứng phó biến đổi khí hậu. Điều này bao gồm việc xanh hóa hoạt động ngân hàng, thúc đẩy tiêu dùng xanh, năng lượng sạch và tái tạo. Cần xây dựng văn hóa xanh và cải thiện các quy trình quản trị nội bộ để giảm thiểu tiêu thụ tài nguyên và phát thải. Hệ thống ngân hàng cần đầu tư vào nâng cao năng lực quản trị và nguồn nhân lực liên quan đến hoạt động ngân hàng bền vững. Vì vậy, các ngân hàng cần tập trung vào việc nâng cấp hệ thống công nghệ thông tin, sử dụng trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), và các giải pháp hiện đại khác để tối ưu hóa trải nghiệm khách hàng và tạo ra các phương thức giao dịch an toàn và hiệu quả. Đồng thời, việc hợp tác với các công ty công nghệ tài chính (Fintech) hàng đầu cũng là một phần quan trọng để đảm bảo chuyển đổi số nhanh chóng và hiệu quả. Điều này giúp giảm việc sử dụng giấy tờ, tiết kiệm thời gian, công sức cho cả khách hàng và nhân lực ngân hàng, từ đó các ngân hàng hoàn thành mục tiêu thực thi ESG một cách hiệu quả hơn. Bên cạnh đó, cần thúc đẩy tính minh bạch thông tin trong nội bộ ngân hàng với các bên liên quan về những đóng góp của ngân hàng cho mục tiêu phát triển bền vững và biến đổi khí hậu. Việc này bao gồm xây dựng kế hoạch thúc đẩy tài chính toàn diện và đảm bảo bình đẳng giới trong dịch vụ ngân hàng.

5. KẾT LUẬN

Trong bối cảnh hội nhập kinh tế toàn cầu ngày nay, việc áp dụng và thực thi các tiêu chuẩn về ESG tại Việt Nam đã trở thành một nhiệm vụ cấp thiết đối với ngân hàng. ESG không chỉ là một sự lựa chọn mà còn là một quyết định mang tính chiến lược, giúp ngân hàng đáp ứng được kì vọng của các bên liên quan như nhà đầu tư, khách hàng, nhân viên, cộng đồng và chính phủ về trách nhiệm xã hội và sự phát triển bền vững của doanh nghiệp.

Việc triển khai ESG không chỉ giúp tạo dựng hình ảnh thương hiệu tích cực mà còn đảm bảo sự liên tục và bền vững trong phát triển của ngân hàng, giúp ngân hàng đối mặt với các thách thức và cơ hội trong môi trường kinh doanh ngày càng phức tạp và đòi hỏi sự quản trị thông minh. Việc triển khai hiệu quả ESG cũng đồng nghĩa với việc xác định và khắc phục các vấn đề khó khăn, từ việc tích hợp ESG vào khung làm việc hiện tại cho đến việc đảm bảo sự minh bạch và trách nhiệm xã hội của ngân hàng.

Mặc dù có những thách thức và khó khăn trong việc triển khai ESG tại Việt Nam, nhưng với sự hỗ trợ từ phía chính phủ và cơ quan quản lý đã tạo ra cơ hội lớn cho sự phát triển bền vững của ngành Ngân hàng. Thực hiện ESG một cách hiệu quả, ngân hàng không chỉ đảm bảo tính bền vững cho chính mình mà còn góp phần tích cực vào sự phát triển của xã hội và môi trường. Điều này là cơ sở quan trọng cho sự phát triển của Việt Nam trong tương lai và sẽ tạo ra những lợi ích lâu dài cho tất cả các bên liên quan.

TÀI LIỆU THAM KHẢO:

- Buallay, A. (2019). Is sustainability reporting (ESG) associated with performance? Evidence from the European banking sector. Management of Environmental Quality: An International Journal, 30(1), 98–115.

- Chang, H.-Y., Liang, L.-W., & Liu, Y.-L. (2021). Using Environmental, Social, Governance (ESG) and Financial Indicators to Measure Bank Cost Efficiency in Asia. Sustainability, 13(20), 11139.

- Gangi, F., Meles, A., D’Angelo, E., & Daniele, L. M. (2019). Sustainable development and corporate governance in the financial system: Are environmentally friendly banks less risky? Corporate Social Responsibility and Environmental Management, 26(3), 529–547.

- Ghosh, S.K.; Ghosh, P.K.; Chowdhury (2018), S. Essential of Central Bank’s Regulatory Poli-cy to Strengthen Green Banking Practice and Reporting in a Country. Asian J. Financ. Account, 10, 133–150.

- Minh Ngọc (2023), “Thúc đẩy thực hành ESG trong ngành Dịch vụ Tài chính tại Việt Nam”, https://thitruongtaichinhtiente.vn/thuc-day-thuc-hanh-esg-trong-nganh-dich-vu-tai-chinh-tai-viet-nam-46863.html

- Lê Kim Nhung, Lê Thị Thu Hiền (2023), “Ảnh hưởng của nhận thức đến hành vi thực hành ESG trong hoạt động tại các ngân hàng thương mại Việt Nam”, Tạp chí Khoa học và Đào tạo Ngân hàng, số 251, tháng 4.2023, tr.37.

- Phạm Minh Tú (2023), “Các nguyên tắc ngân hàng bền vững - Kinh nghiệm quốc tế và bài học đối với Việt Nam”, https://tapchinganhang.gov.vn/cac-nguyen-tac-ngan-hang-ben-vung-kinh-nghiem-quoc-te-vabai-hoc-doi-voi-viet-nam.htm, truy cập ngày 19/12/2023.

- Quỳnh Anh (2023), “ACB: Ngân hàng đầu tiên công bố báo cáo riêng về phát triển bền vững”

Bài viết đăng trên Tạp chí Thị trường Tài chính Tiền tệ số tháng 2/2024

Ths.Đào Mỹ Hằng - TS.Phan Thị Hoàng Yến - Vũ Hoàng Trung - Đồng Thị Thanh Nhàn

Bài liên quan

Chấn chỉnh, siết chặt công tác chống buôn lậu, gian lận thương mại và hàng giả, hàng nhái

Tập đoàn công nghệ Hoa Kỳ coi trọng thị trường Việt Nam

Tổng Bí thư: Lấy ý kiến nhân dân về nội dung sửa đổi, bổ sung Hiến pháp năm 2013 đảm bảo đúng tiến độ để trình Quốc hội

Thủ tướng đề nghị doanh nghiệp Hoa Kỳ ủng hộ thỏa thuận thương mại cùng có lợi

Chủ tịch nước Lương Cường: Hải Phòng có cơ hội to lớn sánh vai với các thành phố tiêu biểu ở châu Á

Khởi công dự án đường cao tốc qua tỉnh Nam Định - Thái Bình và Khu công nghiệp Hưng Phú

Thủ tướng chỉ đạo tạo môi trường kinh doanh thuận lợi cho doanh nghiệp

Chiến lược kinh tế Mỹ dưới thời Tổng thống Donald Trump

Tăng cường đầu tư mới, mở rộng đầu tư tại Hoa Kỳ

Áp dụng chính sách thương mại linh hoạt – chủ động để giảm thách thức thuế quan mới từ Hoa Kỳ

Thủ tướng: Trình Nghị quyết của Quốc hội về Trung tâm tài chính quốc tế ngay tại kỳ họp này

Thủ tướng chỉ rõ động lực tăng trưởng mới cho Bà Rịa - Vũng Tàu

Tổng Bí thư Tô Lâm tiếp lãnh đạo một số doanh nghiệp, tập đoàn tiêu biểu của Azerbaijan

Đại học Văn Lang bị ‘tấn công’: Không thể bao biện là “bảo vệ lẽ phải”

PNJ trước thử thách vàng nguyên liệuㅤㅤㅤㅤㅤㅤㅤㅤㅤ

Hoa Sen phản hồi việc công ty con chậm nộp thuế: Chuyện không nhỏ khi ngành thép còn khó khăn

Chính quyền địa phương 2 cấp: Đổi mới từ gốc, phục vụ tận nơi

- Đại sứ Argentina tại Việt Nam Marcos Antonio Bednarski

- nga đánh ukraine

- tin chứng khoán hôm nay

- Tp. Hà Nội

- Chuyên gia Đại học Fulbright

- xổ số miền Nam

- giá hồ tiêu tăng hay giảm

- kế hoạch hòa bình

- kết quả xổ số Bắc Ninh

- Lead phiên bản Đặc Biệt