Tổng Công ty Điện lực Dầu khí Việt Nam (HoSE: POW) khởi đầu năm 2025 tích cực khi lợi nhuận sau thuế quý 1 tăng tới 60% so với cùng kỳ, nhờ sản lượng điện khí phục hồi và nhà máy Nhơn Trạch 2 được huy động trở lại.

Trong bối cảnh thủy điện suy yếu và các chính sách hỗ trợ năng lượng mới dần rõ ràng, POW được kỳ vọng duy trì tăng trưởng trong trung hạn, đặc biệt với đóng góp từ dự án Nhơn Trạch 3&4 và lợi thế sử dụng nguồn khí nội địa.

Quý 1 khởi sắc nhờ điện khí và điện than

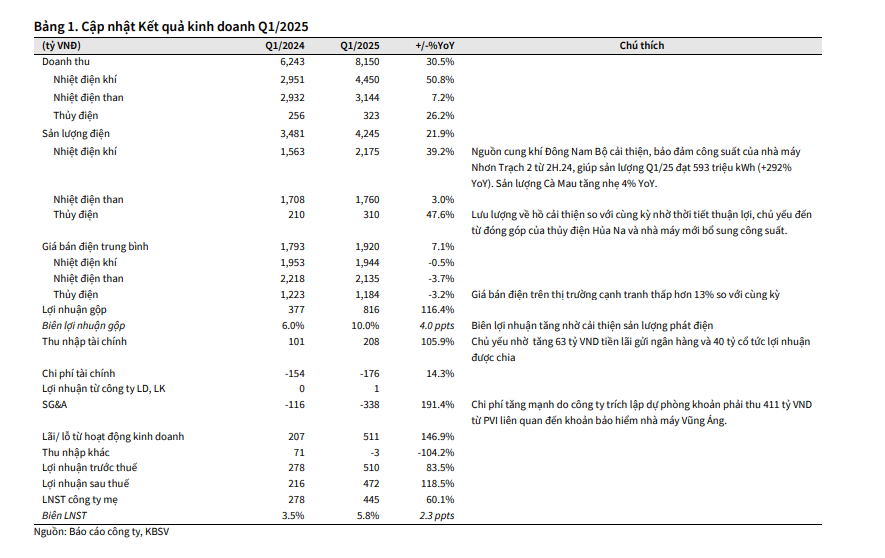

Theo báo cáo của KBSV, POW ghi nhận doanh thu quý 1/2025 đạt 8.150 tỷ đồng, tăng 31% so với cùng kỳ (YoY) nhưng giảm 4% so với quý trước (QoQ), trong khi lợi nhuận sau thuế đạt 445 tỷ đồng, tăng mạnh 60% YoY.

Kết quả đạt được chủ yếu nhờ sản lượng điện khí và điện than được huy động tăng mạnh. Riêng nhà máy Nhơn Trạch 2 đã đạt sản lượng 851 triệu kWh, tăng tới 56% so với cùng kỳ.

Trong khi đó, điện than tiếp tục là trụ cột đóng góp lớn vào doanh thu nhờ nhu cầu huy động cao. Nhà máy Vũng Áng đạt doanh thu 3.144 tỷ đồng và sản lượng 1.760 triệu kWh, tăng nhẹ so với cùng kỳ. Ngược lại, thủy điện đóng góp thấp do điều kiện thời tiết không thuận lợi sau giai đoạn La Nina kết thúc từ quý 4/2024.

Điện khí trở lại đường đua, hưởng lợi từ nguồn cung và chính sách

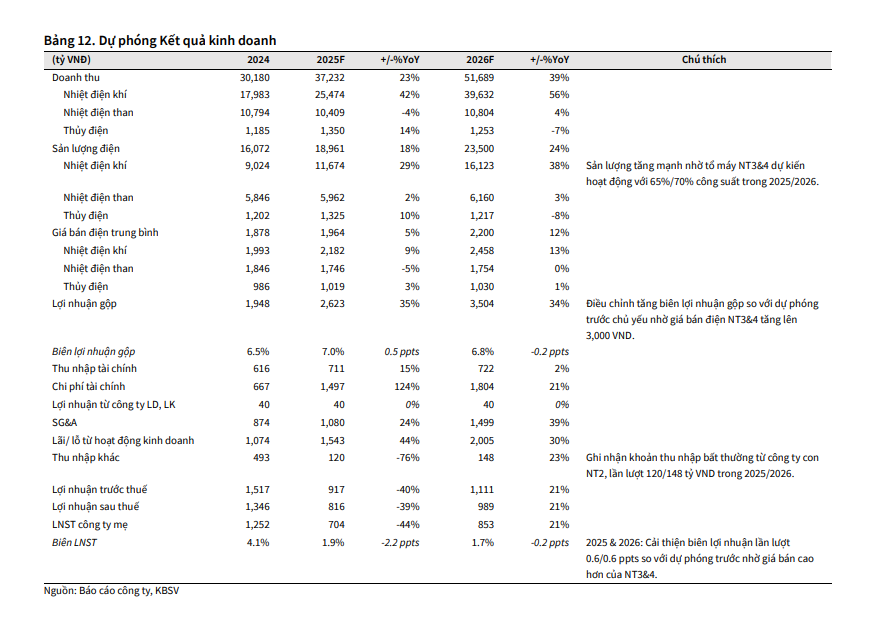

Mảng điện khí của POW ghi nhận sản lượng quý 1 đạt 2.175 triệu kWh, tăng 39% YoY – một phần đến từ nền so sánh thấp của năm trước. Trong năm 2025, dự kiến sản lượng điện khí (không bao gồm Nhơn Trạch 3&4) sẽ đạt hơn 10 tỷ kWh (+12% YoY), với doanh thu tương ứng khoảng 20.770 tỷ đồng.

Một điểm tích cực là nguồn cung khí tại khu vực Đông Nam Bộ được đảm bảo nhờ hợp đồng cung cấp khí cho Phú Mỹ 2.2 và 3 hết hiệu lực, giúp nhà máy Nhơn Trạch 2 có lợi thế về giá và được ưu tiên huy động. Dự kiến trong năm 2025, nhà máy này sẽ đạt sản lượng hơn 3,324 triệu kWh (+21% YoY), đóng góp doanh thu 7.018 tỷ đồng.

Tại khu vực Tây Nam Bộ, nhà máy điện Cà Mau 1&2 tiếp tục vận hành ổn định sau khi hợp đồng phân phối khí giữa PVN và Petronas được gia hạn thêm 20 năm. Trong bối cảnh Lô B chưa đưa vào khai thác, Cà Mau vẫn là nguồn điện khí chủ lực khu vực và được huy động ưu tiên nhờ sử dụng khí trong nước. KBSV dự báo sản lượng đạt khoảng 6 tỷ kWh năm 2025 (+7% YoY), doanh thu ước đạt 12.484 tỷ đồng (+9% YoY).

Nhơn Trạch 3&4 – động lực tăng trưởng dài hạn

Một trong những điểm nhấn quan trọng của POW trong giai đoạn tới là sự đóng góp từ dự án Nhơn Trạch 3&4 – nhà máy điện khí LNG đầu tiên áp dụng hợp đồng mua bán điện và khí dài hạn.

Việc Bộ Công Thương công bố khung giá điện LNG năm 2025 (3.327 VND/kWh – cao hơn 28% so với năm trước) và quy định sản lượng hợp đồng Qc tối thiểu đã tạo nền tảng cho POW đảm bảo lợi nhuận ổn định từ dự án này.

Trong kịch bản cơ sở, KBSV ước tính sản lượng điện thương mại từ Nhơn Trạch 3&4 đạt 1.576 triệu kWh trong năm 2025, doanh thu khoảng 4.666 tỷ đồng. Sản lượng Qc (bao tiêu tối thiểu) được giả định đạt 65% công suất trung bình với giá bán 3.000 VND/kWh. Mặc dù dự án có thể chưa có lãi trong năm đầu vận hành (ước lỗ 407 tỷ đồng), đây vẫn là nền tảng tăng trưởng chiến lược trong dài hạn.

Rủi ro từ thủy điện và LNG vẫn hiện hữu

Mảng thủy điện trong năm 2025 được dự báo giảm nhẹ về doanh thu còn 1.350 tỷ đồng, sản lượng 1.325 triệu kWh, do điều kiện thời tiết chuyển sang trung tính và xác suất xảy ra El Nino trong năm 2026 tăng lên. Các nhà máy thủy điện có thể phải vận hành tiết chế để tích nước sớm, dẫn đến sản lượng huy động thấp hơn.

Ngoài ra, giá LNG đầu vào và chính sách điều tiết thị trường điện vẫn là yếu tố cần theo dõi. Trong kịch bản thận trọng, nếu giá LNG phục hồi mạnh và sản lượng huy động thấp hơn kế hoạch, hiệu quả tài chính từ các dự án điện khí mới có thể bị ảnh hưởng.

Định giá trung lập, cổ phiếu phản ánh phần lớn kỳ vọng

Dựa trên phương pháp định giá SOTP và EV/EBITDA, KBSV đưa ra khuyến nghị trung lập đối với cổ phiếu POW với giá mục tiêu 14.800 đồng/cp – tương ứng với tiềm năng tăng giá không lớn so với thị giá hiện tại. Cổ phiếu đã phản ánh phần lớn kỳ vọng tích cực từ việc huy động cao trong quý 1 và triển vọng trung hạn từ Nhơn Trạch 3&4.

Tuy vậy, với vai trò là nhà sản xuất điện lớn thứ 4 cả nước, công suất 4.2 GW chiếm 10% tổng công suất quốc gia, cùng khả năng thích ứng chính sách nhanh, POW vẫn là lựa chọn đáng theo dõi trong danh mục trung – dài hạn, đặc biệt khi thị trường điện cạnh tranh bước vào giai đoạn hoàn thiện hơn trong những năm tới.