GVR: Giá cao su tăng vững, kỳ vọng khởi động chu kỳ KCN mới

Tại ĐHĐCĐ thường niên 2025, GVR công bố kế hoạch doanh thu hợp nhất 31.000 tỷ đồng (+8% YoY) và lợi nhuận sau thuế 5.000 tỷ đồng (+3%), tương đương 103% và 110% so với dự báo của Vietcap. Ban lãnh đạo tỏ ra lạc quan khi cho rằng biên lợi nhuận sẽ cải thiện nhờ giá bán cao su duy trì ở mức cao. Giá cao su trung bình từ đầu năm đến nay đạt khoảng 52 triệu đồng/tấn, hiện đang dao động quanh 50 triệu, vượt xa mức trung bình năm 2024 là 43 triệu đồng/tấn. LNST sơ bộ 6 tháng đầu năm đạt 2.500 tỷ đồng (+31% YoY), hoàn thành 43% kế hoạch cả năm.

Ban lãnh đạo GVR đánh giá năm 2025 là khởi đầu cho một chu kỳ tăng giá cao su mới, nhờ sự thiếu hụt nguồn cung toàn cầu. Dù có rủi ro từ các chính sách thuế quan, công ty vẫn tin rằng xu hướng này sẽ duy trì ổn định, đặc biệt tại các thị trường truyền thống như Trung Quốc, Ấn Độ và Hàn Quốc. Ngoài ra, hoạt động tái cơ cấu tài sản và thoái vốn tại các công ty con không hiệu quả đang được đẩy mạnh để tập trung nguồn lực cho các dự án trọng điểm.

Đáng chú ý, GVR đang đẩy mạnh phát triển mảng bất động sản công nghiệp (KCN), với hàng loạt dự án đang được thúc đẩy thủ tục pháp lý. Trong trung hạn, các dự án KCN Hiệp Thành (Tây Ninh), Rạch Bắp mở rộng (Bình Dương), Bắc Đồng Phú mở rộng và Minh Hưng III mở rộng (Bình Phước) sẽ lần lượt được mở bán. Ngoài ra, GVR đang xin phê duyệt tổng cộng khoảng 5.800 ha KCN mới tại Đồng Nai, Vũng Tàu, Bình Dương và Bình Phước. Với hai mảng tăng trưởng tiềm năng – cao su và KCN – kết hợp với cổ tức tiền mặt tối thiểu 4%, cổ phiếu GVR tiếp tục được đánh giá là hấp dẫn với nhà đầu tư trung dài hạn tìm kiếm sự ổn định và giá trị.

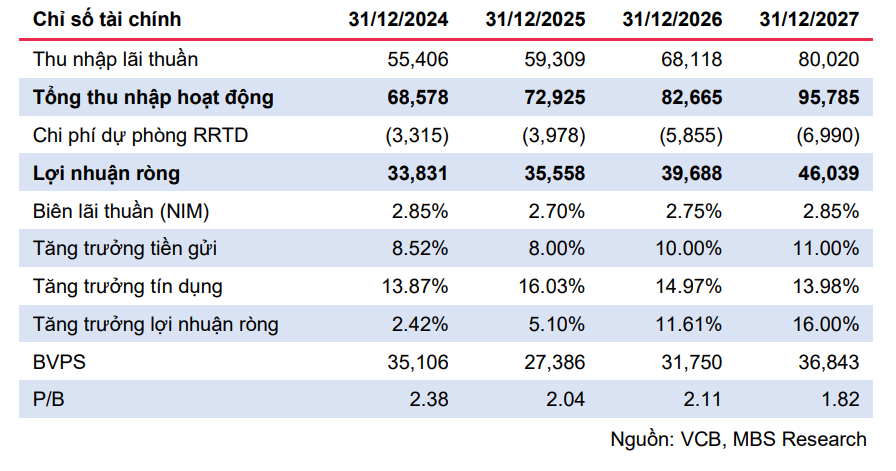

VCB: Lợi nhuận ổn định, định giá thấp hơn trung bình 3 năm tạo cơ hội tích lũy

Trong quý I/2025, VCB ghi nhận lợi nhuận trước thuế 10.860 tỷ đồng (+1% svck), hoàn thành gần 25% kế hoạch năm, nhờ thu nhập ngoài lãi phục hồi mạnh (+11,7%) và chi phí dự phòng giảm 50%. Dù thu nhập lãi thuần giảm nhẹ 2,9%, NIM (biên lãi ròng) vẫn ở mức cao so với nhóm quốc doanh – đạt 2,65%, chủ yếu do tỷ trọng cho vay ngắn hạn tăng. Tăng trưởng tín dụng đạt 1,2% trong quý I, cải thiện so với mức -0,3% cùng kỳ năm trước.

Dự báo năm 2025, VCB sẽ đạt lợi nhuận ròng 35.558 tỷ đồng, tăng 5,1% svck, nhờ tăng trưởng tín dụng mạnh 16%, bù đắp cho biên NIM giảm nhẹ. Thu nhập ngoài lãi được kỳ vọng cải thiện thêm, nhờ đóng góp từ giao dịch ngoại hối và phục hồi thị trường tiêu dùng – nhà ở. Tuy vậy, chi phí dự phòng dự kiến tăng do không còn khoản hoàn nhập lớn như năm trước, trong khi chất lượng tài sản có dấu hiệu suy giảm nhẹ: tỷ lệ nợ xấu tăng lên 1,03%, tỷ lệ bao phủ nợ xấu (LLR) giảm còn 216%.

MBS duy trì khuyến nghị KHẢ QUAN, với giá mục tiêu 67.300 đồng/cp, cao hơn 20,4% so với thị giá hiện tại. Cổ phiếu đang giao dịch ở mức P/B forward 2,04 lần, thấp hơn 22% so với trung bình 3 năm. Với lợi thế ngân hàng quốc doanh có bảng cân đối an toàn, hiệu quả tín dụng cao, và được hưởng lợi từ các chương trình kích thích kinh tế – VCB vẫn là lựa chọn phù hợp cho nhà đầu tư dài hạn đang tìm kiếm cổ phiếu chất lượng và ổn định.

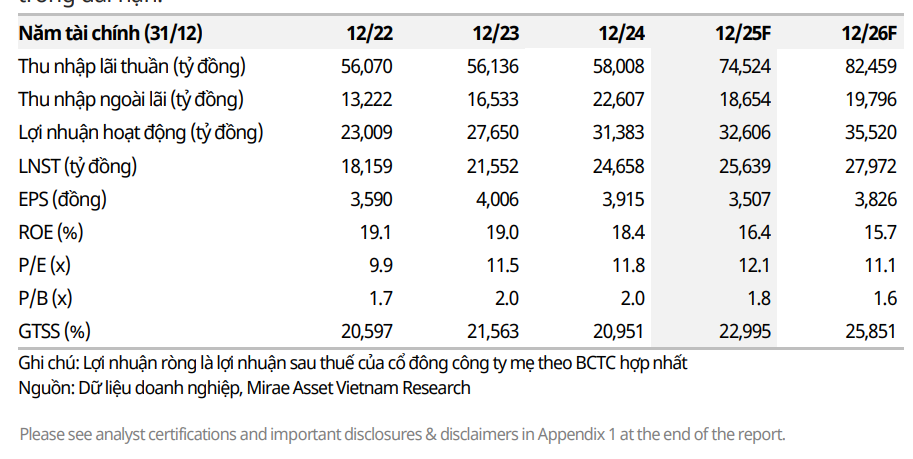

BID: Hiệu suất ngắn hạn chịu áp lực, cơ hội tích lũy cho chiến lược dài hạn

BID ghi nhận lợi nhuận trước thuế quý I/2025 đạt gần 6.000 tỷ đồng, đi ngang so với cùng kỳ nhưng giảm 20,3% so với quý IV/2024, phản ánh áp lực từ việc sụt giảm thu nhập cốt lõi. Thu nhập lãi thuần giảm 10,8% và thu nhập dịch vụ ròng giảm 21,7% sv. quý trước, khiến Mirae Asset hạ dự báo lợi nhuận 2025 xuống 32.606 tỷ đồng, chỉ tăng nhẹ 3,9% svck, đồng thời hạ giá mục tiêu từ 46.000 còn 42.300 đồng/cp. Dù vậy, mức định giá hiện tại được đánh giá đã phản ánh phần lớn các yếu tố tiêu cực.

Trong quý I, tổng tài sản BID đạt gần 2,86 triệu tỷ đồng, tăng 3,5% so với đầu năm. Dư nợ cho vay tăng chậm 2,5%, trong đó mảng khách hàng cá nhân và doanh nghiệp nhỏ tăng 3,4%, riêng cho vay DNVVN tăng mạnh 6,5%. Tuy nhiên, tỷ lệ nợ xấu tăng mạnh lên 1,89%, trong khi nợ nhóm 2 cũng lên 1,85%, khiến tỷ lệ bao phủ nợ xấu (LLR) lần đầu xuống dưới 100% sau nhiều năm. Đây là yếu tố khiến chi phí dự phòng tăng và ảnh hưởng đến NIM (biên lãi ròng), vốn đã giảm còn 2,33% trong quý I.

Dù ngắn hạn còn áp lực, Mirae Asset kỳ vọng NIM của BID sẽ hồi phục từ nửa cuối 2025 nhờ: 1) lợi suất cho vay cải thiện khi các gói ưu đãi lãi suất kết thúc; 2) giảm phụ thuộc vốn liên ngân hàng nhờ tăng vốn chủ sở hữu; 3) tăng trưởng tín dụng mảng bán lẻ quay lại mức bình thường sau quý đầu yếu do mùa vụ. Cổ phiếu BID hiện giao dịch ở P/B forward 1,8 lần, gần chạm vùng đáy 10 năm. Với triển vọng ổn định hơn từ 2026 và khả năng cải thiện ROE duy trì trên 16%, cổ phiếu được đánh giá phù hợp với nhà đầu tư có tầm nhìn trung – dài hạn.