Dabaco khởi động dự án vacxin tỷ đô, cổ phiếu DBC thêm hot

Cổ phiếu DBC được đánh giá có tiềm năng lớn trong chu kỳ tăng trưởng mới khi Dabaco ghi nhận lợi nhuận quý I/2025 tăng vọt nhờ giá heo hơi tăng và chi phí đầu vào giảm. Đáng chú ý, dự án vacxin dịch tả lợn châu Phi Dacovac-ASF2 có thể mang về gần 2.000 tỷ đồng doanh thu.

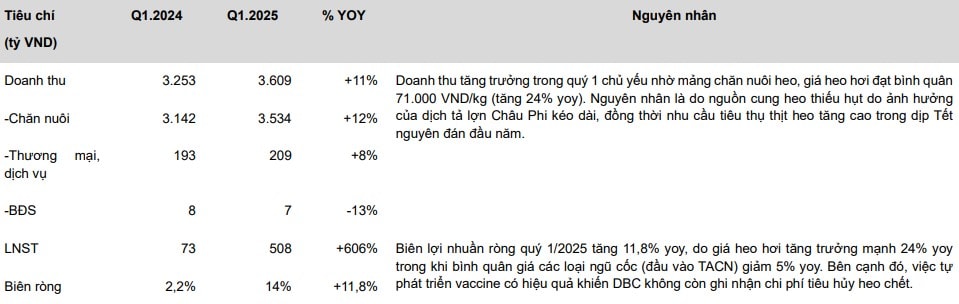

Sau giai đoạn đầy biến động của ngành chăn nuôi, Công ty CP Tập đoàn DabacoViệt Nam (HOSE: DBC) đang trở lại đầy ấn tượng với kết quả kinh doanh quý I/2025 tăng trưởng mạnh mẽ. Theo báo cáo mới nhất từ Chứng khoán Vietcombank (VCBS), Dabaco đã ghi nhận doanh thu thuần đạt 3.609 tỷ đồng (+11% YoY) và lợi nhuận sau thuế đạt 508 tỷ đồng (+596% YoY), dẫn đầu bởi đà phục hồi ngoạn mục của mảng chăn nuôi.

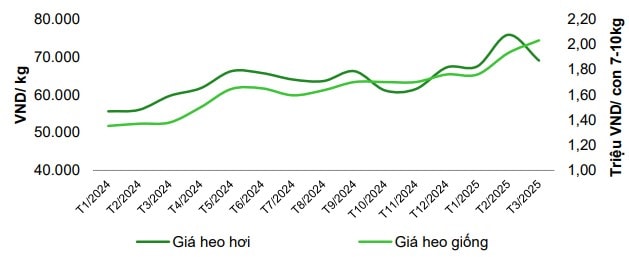

Động lực chính đến từ việc giá heo hơi tăng 24% so với cùng kỳ, trong khi giá các loại ngũ cốc , yếu tố đầu vào chủ chốt cho thức ăn chăn nuôi giảm nhẹ từ 4% đến 9%. Điều này giúp biên lợi nhuận ngành chăn nuôi tăng vọt, với lợi nhuận gộp tăng 129% so với quý I/2024. Bên cạnh đó, cơ cấu ngành đang thay đổi rõ rệt: Doanh nghiệp hiện chiếm tới 65% thị phần chăn nuôi, tăng 14 điểm phần trăm chỉ sau ba tháng, khi Luật Chăn nuôi 2025 chính thức có hiệu lực, buộc nhiều hộ nông dân rút khỏi cuộc chơi vì không đáp ứng được tiêu chuẩn mới.

Không dừng lại ở lợi thế chu kỳ, Dabaco còn đang đặt cược lớn vào chiến lược tích hợp chiều sâu với dự án sản xuất vacxin. Ngày 29/3/2025, công ty chính thức khánh thành nhà máy vacxin Dacovet và ra mắt sản phẩm vacxin dịch tả lợn châu Phi Dacovac-ASF2. Đây là bước ngoặt chiến lược, không chỉ giúp giảm thiểu rủi ro dịch bệnh và chi phí tiêu hủy đàn heo nội bộ, mà còn mở ra một nguồn doanh thu mới từ thị trường trong và ngoài nước. Với mức giá bán dự kiến 59.000–60.000 đồng/liều và công suất thương mại hóa đạt 32 triệu liều trong năm đầu tiên, Dabaco có thể thu về doanh thu 1.888 tỷ và lợi nhuận 94,4 tỷ đồng từ mảng này ngay trong năm 2025.

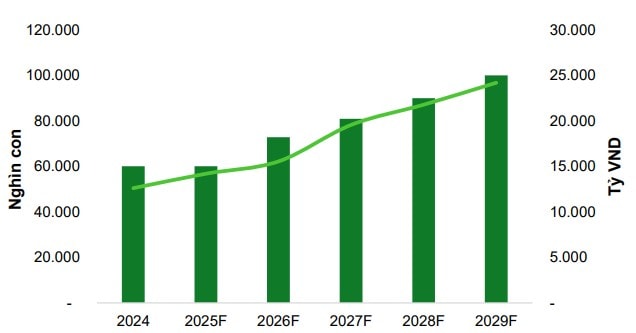

Ngoài vacxin, Dabaco đang triển khai kế hoạch mở rộng sản xuất quy mô lớn. Từ nay đến năm 2030, doanh nghiệp dự kiến xây dựng thêm 6 trang trại mới, nâng tổng đàn nái từ 60.000 lên 80.000 con vào năm 2027. Đồng thời, Dabaco cũng đầu tư vào nhà máy TACN tại Hà Tĩnh và Trung tâm nghiên cứu vacxin tại Bắc Ninh, với tổng vốn đầu tư lên tới 4.606 tỷ đồng, nhằm khép kín chuỗi giá trị từ thức ăn, giống, sản xuất, phòng dịch cho đến phân phối.

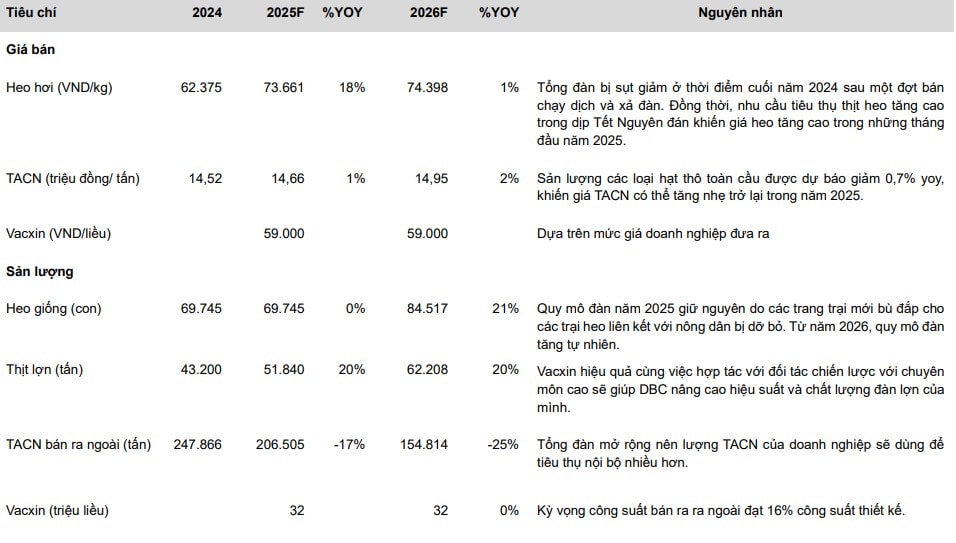

Về triển vọng ngành, VCBS nhận định giá heo hơi năm 2025 sẽ duy trì ở mức cao, bình quân đạt 73.661 đồng/kg, tăng 18% so với năm 2024. Dù giá có thể hạ nhiệt nhẹ trong nửa cuối năm, do các doanh nghiệp tái đàn trở lại, nhưng tổng đàn heo hiện vẫn chưa đủ để đáp ứng nhu cầu nội địa – ước tính còn thiếu khoảng 1,2 triệu con. Trong khi đó, chi phí TACN dự báo chỉ tăng nhẹ, giúp biên lợi nhuận gộp toàn công ty đạt 18,3%, tăng mạnh so với năm trước.

VCBS ước tính lợi nhuận sau thuế năm 2025 của DBC sẽ đạt 1.608 tỷ đồng, tăng 109% so với 2024. Mức tăng trưởng này đến từ ba trụ cột: giá heo duy trì đỉnh cao, giá nguyên liệu TACN ổn định, và sự đóng góp từ mảng vacxin mới. Với mô hình định giá kết hợp chiết khấu dòng tiền (FCFF) và phương pháp so sánh P/E (tỷ trọng 70/30), VCBS đưa ra mức giá mục tiêu 38.829 đồng/cổ phiếu, tương ứng P/E dự phóng 8,1x – mức định giá hấp dẫn trong bối cảnh triển vọng ngành còn dư địa tăng trưởng lớn.

Trong trung hạn, sự thay đổi trong cấu trúc ngành khi doanh nghiệp dần kiểm soát thị phần, kết hợp với chiến lược chủ động phòng bệnh, khép kín chuỗi giá trị và mở rộng quy mô đang tạo ra lợi thế cạnh tranh vững chắc cho Dabaco. Với bối cảnh áp lực dịch bệnh, chi phí đầu vào biến động, và xu hướng chuyển dịch từ nông hộ sang doanh nghiệp, DBC đang hội tụ các yếu tố chiến lược để trở thành cổ phiếu dẫn dắt trong chu kỳ tăng trưởng mới của ngành chăn nuôi.