SCIC rút lui khỏi Nhiệt điện Hải Phòng: "Cuộc chơi" đã được định đoạt?

SCIC thoái vốn Nhiệt điện Hải Phòng theo lộ trình sắp xếp doanh nghiệp nhà nước – động thái mang tính chiến lược, mở ra cánh cửa mới cho nhà đầu tư giữa cuộc chơi tưởng như đã an bài.

Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) một lần nữa đưa cổ phần tại Công ty CP Nhiệt điện Hải Phòng (UpCoM: HND) "lên bàn chuyển nhượng". 45 triệu cổ phiếu, tương đương 9% vốn điều lệ, là phần vốn Nhà nước được SCIC lên kế hoạch thoái trong năm 2025 – đánh dấu lần trở lại sau gần một thập kỷ nhiều lần dang dở.

Đây không chỉ là một thương vụ thuần túy, việc SCIC rút lui khỏi HND nằm trong nỗ lực thúc đẩy tiến trình sắp xếp, cơ cấu lại doanh nghiệp có vốn nhà nước theo Quyết định 690/QĐ-TTg của Thủ tướng. Trong bối cảnh SCIC được giao kế hoạch thoái vốn tại 131 doanh nghiệp nhà nước, dự kiến thu về khoảng 10.040 tỷ đồng, HND được xem là một “mảnh ghép” đáng chú ý trong bức tranh lớn.

SCIC đã từng có ý định thoái vốn tại HND trước năm 2025. Theo tìm hiểu, năm 2017 và 2020, SCIC đều chào bán trọn lô cổ phiếu HND nhưng thất bại. Nguyên nhân bởi giá khởi điểm cao vượt kỳ vọng thị trường – điển hình là năm 2020, SCIC đưa ra mức 26.000 đồng/cổ phiếu trong khi thị giá chỉ xấp xỉ 18.000 đồng khiến cho không nhà đầu tư nào tham gia phiên đấu giá năm đó.

Việc SCIC tiếp tục đưa HND trở lại danh sách thoái vốn năm 2025 vì thế không chỉ là nỗ lực thực hiện lộ trình theo chỉ đạo của Chính phủ, mà còn là phép thử cho khả năng cải thiện cơ chế, định giá và phương thức thoái vốn phần Nhà nước. Hơn nữa điều này đặt ra một bài toán khi với tỷ lệ sở hữu 9% chưa đủ để chi phối doanh nghiệp nhưng lại yêu cầu mức giá cao, SCIC khó thu hút được sự quan tâm của giới đầu tư chiến lược - không mấy mặn mà với một suất “ngồi xem” mà không thể tham gia điều hành.

HND hoàn tất trả nợ vay, lợi nhuận tăng trưởng đều đặn

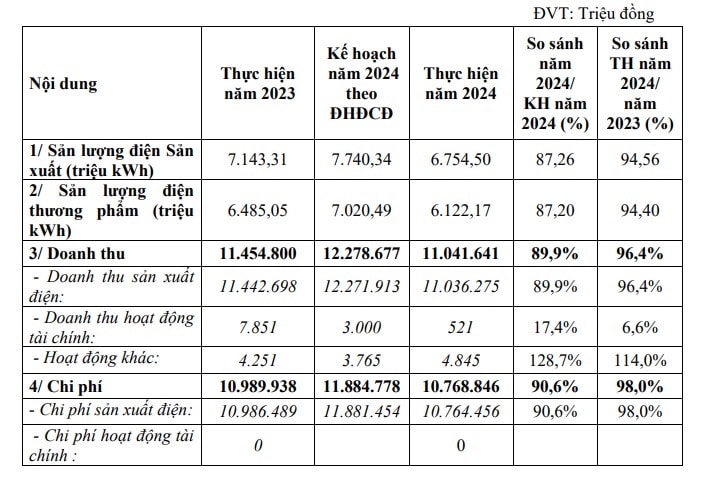

Với vị thế là một trong những nhà máy nhiệt điện then chốt khu vực miền Bắc, Nhiệt điện Hải Phòng vẫn đang vận hành ổn định và sinh lời đều đặn. Năm 2024, Công ty ghi nhận doanh thu thuần đạt 11.036 tỷ đồng và lợi nhuận sau thuế 422 tỷ đồng, đều giảm khoảng 4% so với năm 2023. Tuy nhiên, nhờ kết quả tích cực trong nửa đầu năm, HND vẫn vượt 13% chỉ tiêu lợi nhuận năm.

Đáng chú ý, HND đã hoàn tất việc trả hết nợ vay đầu tư nhà máy vào cuối năm 2024, giúp chi phí tài chính gần như bằng không – một điều hiếm thấy trong ngành điện. Tại thời điểm kết thúc năm 2024, tổng tài sản của HND đạt 7.143 tỷ đồng, giảm gần 9% so với đầu năm. Trong đó, tài sản cố định hữu hình chiếm 45%, tương đương 3.188 tỷ đồng, và các khoản phải thu ngắn hạn chiếm 36%, đạt 2.569 tỷ đồng.

Cổ tức tiền mặt cũng là điểm cộng lớn khi từ năm 2016 đến nay, công ty luôn chi trả lợi nhuận cho cổ đông, với mức trung bình 5–10%/năm. Đây là kênh thu hồi vốn hiệu quả cho SCIC với vai trò à một cổ đông lớn.

Tuy nhiên, với nhà đầu tư dài hạn, HND thiếu đi những cú hích tăng trưởng. Ngành nhiệt điện than đang dần nhường chỗ cho năng lượng sạch trong quy hoạch phát triển điện lực quốc gia. Không có dự án mở rộng hay kế hoạch nào được công bố và định hướng vẫn xoay quanh vận hành – bảo dưỡng – duy trì sản lượng. Đó là lý do cổ phiếu HND nhiều năm liền giao dịch cầm chừng trên UPCoM thanh khoản mỏng và không nằm trong danh mục ưu tiên của các quỹ đầu tư lớn.

Thoái vốn không phải bước ngoặt chiến lược

Việc SCIC thoái vốn, trên thực tế, sẽ không làm thay đổi người cầm lái doanh nghiệp. Tính đến thời điểm hiện tại, cơ cấu cổ đông của HND vẫn do các tổ chức nhà nước nắm giữ chi phối tuyệt đối. Cụ thể: Tổng công ty Phát điện 2 (EVNGENCO2) giữ 51%, Công ty CP Nhiệt điện Phả Lại nắm 25,97%, Tổng công ty Điện lực TKV (thuộc Tập đoàn Than – Khoáng sản) sở hữu 7,21%, và SCIC giữ 9%. Như vậy, phần vốn còn lại tự do giao dịch chỉ chiếm chưa đến 7%, khiến cổ phiếu HND rơi vào tình trạng “giao dịch mỏng”, tính đại chúng thấp và khó có cơ hội chuyển sàn niêm yết.

Trong bức tranh đó, 9% cổ phần của SCIC – thoạt nhìn là một lượng không nhỏ – thực tế lại không mang nhiều quyền lực thực chất bởi không đủ để chi phối, hay đủ để phủ quyết. Chính vì vậy, việc SCIC quyết định thoái toàn bộ vốn khỏi HND có thể vì nguyên nhân phần vốn Nhà nước còn sót lại này không còn tạo giá trị chiến lược, và chỉ nên đóng vai trò tài chính, cần được chuyển giao cho thị trường.

Về hoạt động đầu tư và sản xuất, SCIC thoái vốn không ảnh hưởng trực tiếp đến các dự án hay kế hoạch kỹ thuật của Nhiệt điện Hải Phòng. Công ty vẫn vận hành các tổ máy hiện có và thực hiện bảo dưỡng định kỳ theo kế hoạch đề ra.

Trong suốt nhiều năm qua, hoạt động kinh doanh của HND chủ yếu tập trung vào vận hành ổn định Nhà máy Nhiệt điện Hải Phòng – một tổ hợp gồm 2 tổ máy 600 MW, đóng vai trò quan trọng trong cung ứng điện cho miền Bắc. Doanh nghiệp không mở rộng quy mô, không phát triển dự án mới và cũng không có chiến lược gọi vốn riêng biệt ngoài hệ sinh thái EVN.

Với cấu trúc này, bất kỳ nhà đầu tư nào mua lại 9% cổ phần từ SCIC sẽ bước vào một “trò chơi đã an bài” – nơi các vị trí điều phối, lợi ích và định hướng phát triển đều nằm trong tay nhóm chi phối hiện hữu.

Mối quan hệ tài chính SCIC – HND ổn định trước khi chuyển giao

Trong năm 2024, mối quan hệ giữa SCIC và Nhiệt điện Hải Phòng chủ yếu diễn ra dưới vai trò cổ đông. SCIC tham gia đầy đủ các cuộc họp cổ đông của HND và thực hiện quyền biểu quyết, quyền nhận cổ tức như các cổ đông khác. HND tiếp tục duy trì chính sách chia cổ tức bằng tiền mặt đều đặn. Tại ĐHĐCĐ thường niên 2024, công ty đặt kế hoạch cổ tức năm 2024 ở mức 5% bằng tiền. Tháng 3/2025, HND đã tạm ứng cổ tức đợt 1 năm 2024 với tỷ lệ 3% (300 đồng/cp), tương ứng số tiền khoảng 150 tỷ đồng chi trả cho cổ đông. Trong đó, EVNGENCO2 (51% vốn) nhận khoảng 76,5 tỷ và SCIC với 9% vốn nhận về gần 13,5 tỷ đồng tiền mặt từ đợt cổ tức này. Dự kiến HND sẽ trả nốt 2% cổ tức còn lại sau khi chốt kết quả kinh doanh cả năm để đạt mức 5% như kế hoạch.

Ngoài cổ tức, năm 2024 HND không phát sinh giao dịch tài chính đặc biệt nào giữa công ty với SCIC. SCIC không tăng giảm sở hữu và cũng không có yêu cầu gì khác thường tại HND. Tất cả các nghị quyết quan trọng (như kế hoạch sản xuất kinh doanh, phân phối lợi nhuận, bầu nhân sự...) đều được thông qua với tỷ lệ tán thành cao từ các cổ đông nhà nước.

Như vậy có thể thấy HND là doanh nghiệp ổn định về dòng tiền, có khả năng chia lợi nhuận khá và chiến lược hoạt động ổn định. Việc SCIC thoái vốn chủ yếu mang tính chuyển giao sở hữu phần vốn Nhà nước, các quyền lợi tài chính trong giai đoạn 2024 vẫn được đảm bảo và thực hiện bình thường cho SCIC trước khi rút lui.