Thị trường tiền tệ Việt Nam tháng 4/2025 ghi nhận những diễn biến nổi bật với xu hướng trái chiều giữa lãi suất và tỷ giá. Lãi suất liên ngân hàng giảm mạnh trong bối cảnh thanh khoản dư thừa, trong khi tỷ giá USD/VND tiếp tục chịu áp lực gia tăng dù đồng bạc xanh trên thị trường quốc tế đã suy yếu đáng kể.

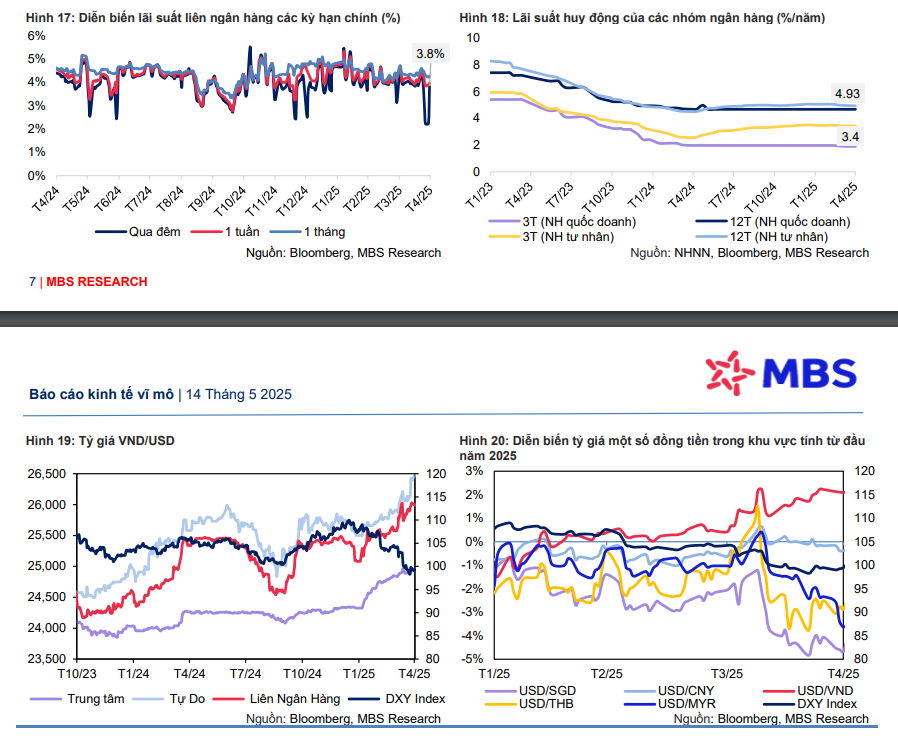

Theo báo cáo kinh tế vĩ mô vừa được MBS công bố ngày 14/5, lãi suất liên ngân hàng kỳ hạn qua đêm đã giảm về mức 2,2% vào ngày 25/4 – mức thấp nhất trong vòng 13 tháng. Diễn biến này diễn ra trong bối cảnh Ngân hàng Nhà nước quay trở lại hút ròng thanh khoản với tổng trị giá gần 22.200 tỷ đồng. Cụ thể, NHNN đã bơm vào hệ thống hơn 220.000 tỷ đồng thông qua kênh thị trường mở (OMO), trong khi lượng đáo hạn trong tháng lên tới hơn 242.000 tỷ đồng. Mặc dù vậy, thanh khoản hệ thống vẫn duy trì ở trạng thái dư thừa, kéo mặt bằng lãi suất các kỳ hạn ngắn xuống thấp.

Tới cuối tháng 4, lãi suất qua đêm phục hồi nhẹ lên mức 3,8%, còn các kỳ hạn từ một tuần đến một tháng dao động quanh ngưỡng 3,9% – 4,1%. Sự suy giảm mạnh của lãi suất VND khiến chênh lệch lãi suất với USD đảo chiều âm ở mức cao nhất kể từ đầu năm đến nay, qua đó tạo thêm áp lực lên tỷ giá.

Trên thị trường huy động vốn, lãi suất tiếp tục xu hướng giảm nhưng tốc độ đã chậm lại. Trong tháng 4, gần 10 ngân hàng điều chỉnh giảm lãi suất từ 0,1 đến 0,5 điểm phần trăm/năm ở nhiều kỳ hạn. Tính đến cuối tháng, lãi suất kỳ hạn 12 tháng của các ngân hàng thương mại lớn trung bình đạt 4,93%, trong khi nhóm ngân hàng quốc doanh duy trì ở mức 4,7%. MBS dự báo lãi suất huy động có thể tăng nhẹ trở lại vào cuối năm, dao động trong khoảng 5,5% – 6%, phù hợp với kỳ vọng tăng trưởng tín dụng đạt 17% – 18% cho cả năm 2025.

Trái ngược với xu hướng giảm của lãi suất, tỷ giá USD/VND vẫn neo ở vùng cao. Cuối tháng 4, tỷ giá liên ngân hàng đạt 25.994 VND/USD, tăng 1,4% so với cuối tháng 3 và tăng 2,1% so với đầu năm. Trên thị trường tự do, tỷ giá vượt mốc 26.470 VND/USD, trong khi tỷ giá trung tâm được niêm yết ở mức 24.956 VND/USD.

Áp lực lên tỷ giá xuất phát từ nhiều nguyên nhân. Thứ nhất là việc Kho bạc Nhà nước tiếp tục mua vào ngoại tệ với tổng trị giá 110 triệu USD trong tháng, phần nào khiến nguồn cung ngoại tệ trong hệ thống ngân hàng bị siết lại. Thứ hai, nhu cầu ngoại tệ gia tăng trong bối cảnh các doanh nghiệp đối mặt với rủi ro từ căng thẳng thương mại và chính sách thuế quan bất định từ Mỹ. Cuối cùng, mức lãi suất VND thấp khiến dòng vốn ngắn hạn chịu áp lực điều chỉnh.

Điểm đáng chú ý là những biến động trên diễn ra trong bối cảnh đồng USD trên thị trường quốc tế đã giảm mạnh. Chỉ số DXY, đo lường sức mạnh đồng bạc xanh so với rổ các đồng tiền chủ chốt, đã giảm tới 9,7% từ đầu năm và chạm đáy ba năm ở mức 98,3 điểm vào ngày 21/4. Nguyên nhân chính đến từ các tuyên bố và động thái áp thuế của chính quyền Mỹ, làm dấy lên lo ngại về triển vọng tăng trưởng và gia tăng sức ép chính trị đối với Cục Dự trữ Liên bang (Fed).

Dù vậy, MBS vẫn dự báo tỷ giá USD/VND sẽ dao động trong vùng 25.500 – 26.000 trong năm nay. Các yếu tố nội tại tích cực như thặng dư thương mại 3,79 tỷ USD, FDI giải ngân đạt 6,74 tỷ USD (+7,3% svck) và khách quốc tế tăng 23,8% trong 4 tháng đầu năm được kỳ vọng sẽ phần nào hỗ trợ ổn định tỷ giá.