Dòng tiền âm thầm tìm đến một số dòng cổ phiếu, VN-Index có thêm điểm tựa

Báo cáo chiến lược tháng 5/2025 của SSI Research nhận định, VN-Index đang trong xu hướng phục hồi với định giá hấp dẫn. Dù còn nhiều biến số từ đàm phán thuế quan và chính sách tiền tệ, dòng tiền vẫn tìm đến cổ phiếu phòng thủ và ngành ít chịu ảnh hưởng vĩ mô. Tháng 5 được kỳ vọng là điểm tựa cho xu hướng tăng trung hạn.

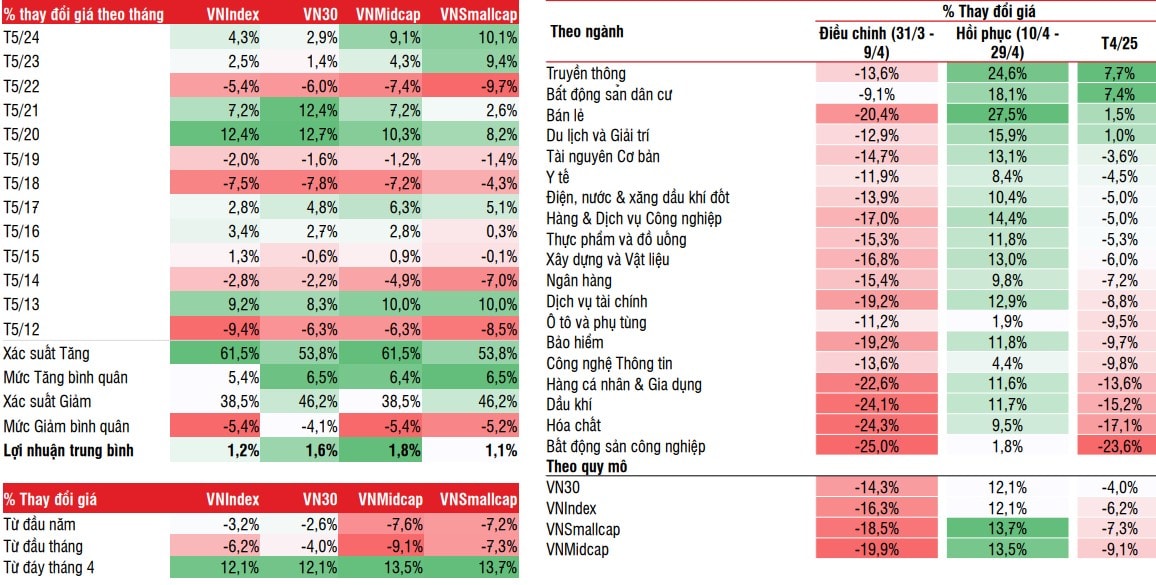

Sau nhịp điều chỉnh mạnh trong quý I, thị trường chứng khoán Việt Nam đã phục hồi đầy ấn tượng trong ba tuần cuối tháng 4/2025. VN-Index và chỉ số VN30 tăng hơn 12%, trong khi các chỉ số vốn hóa vừa và nhỏ như VNMidcap và VNSmallcap ghi nhận mức tăng lần lượt 13,5% và 13,7%.

Dữ liệu này không chỉ phản ánh lực cầu bắt đáy được kích hoạt mạnh mẽ mà còn cho thấy kỳ vọng tích cực của nhà đầu tư vào triển vọng tháng 5 – một tháng được đánh giá là “khoảng trống thông tin” nhưng thường mang sắc xanh.

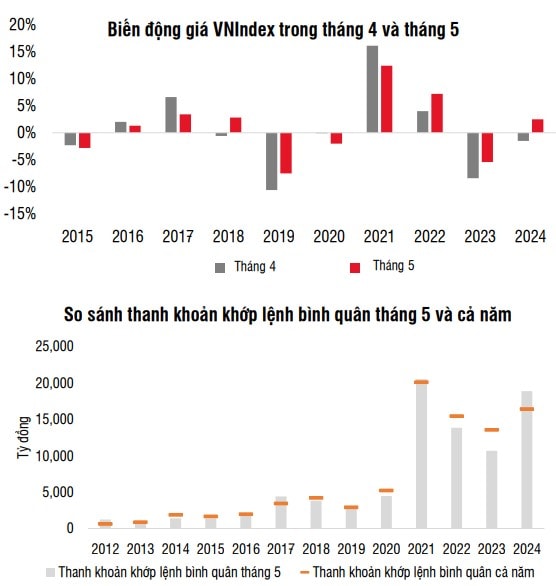

Trong báo cáo chiến lược tháng 5 mới công bố, Công ty Chứng khoán SSI (SSI Research) nhận định rằng, 70% các tháng 5 trong 10 năm qua chứng kiến thị trường tăng điểm, bất chấp thực tế đây thường là giai đoạn trầm lắng sau mùa đại hội cổ đông và công bố báo cáo tài chính quý I.

Theo SSI, tâm lý thị trường có xu hướng tích cực trong giai đoạn thiếu thông tin, đặc biệt khi nền định giá đang ở mức thấp và các yếu tố nền tảng vẫn giữ được sự ổn định tương đối.

Tính đến ngày 5/5, tăng trưởng lợi nhuận sau thuế cổ đông công ty mẹ của toàn thị trường quý I/2025 đạt 23% so với cùng kỳ, dù có chậm lại so với mức 29% của quý trước, nhưng vẫn đánh dấu quý thứ sáu liên tiếp tăng trưởng dương. Tuy nhiên, SSI Research cảnh báo rằng, triển vọng lợi nhuận cho các quý tiếp theo vẫn là một ẩn số, khi nhiều doanh nghiệp niêm yết dù đặt kế hoạch tăng trưởng cho năm 2025 vẫn thừa nhận các rủi ro liên quan đến biến động thuế quan có thể ảnh hưởng tiêu cực đến biên lợi nhuận và hoạt động xuất khẩu.

Một trong những yếu tố đáng chú ý trong tháng 5 là diễn biến của các cuộc đàm phán thương mại giữa các nền kinh tế lớn, đặc biệt là quá trình đàm phán Việt Nam – Hoa Kỳ bắt đầu từ ngày 7/5. Đây được xem là một trong những nhân tố có thể đóng vai trò chất xúc tác quyết định xu hướng ngắn hạn của thị trường.

Trên phương diện kỹ thuật, SSI Research ghi nhận dòng tiền đang nghiêng mạnh về nhóm VN30 với tỷ trọng lên tới 53,4%, mức cao nhất kể từ tháng 7/2024. Tuy nhiên, thống kê lịch sử cho thấy khi dòng tiền quá tập trung vào nhóm vốn hóa lớn, khả năng tăng tiếp trở nên hạn chế.

Theo đó, chỉ số VN-Index đang hướng về vùng kháng cự quan trọng quanh 1.250 điểm. Nếu vượt qua mốc này một cách thuyết phục, xu hướng trung hạn sẽ được củng cố rõ ràng hơn với mục tiêu tiếp theo trong vùng 1.280 – 1.300 điểm. Ngược lại, vùng hỗ trợ mạnh nằm tại 1.180 – 1.200 điểm, đóng vai trò “vùng đệm” trong các nhịp điều chỉnh ngắn hạn.

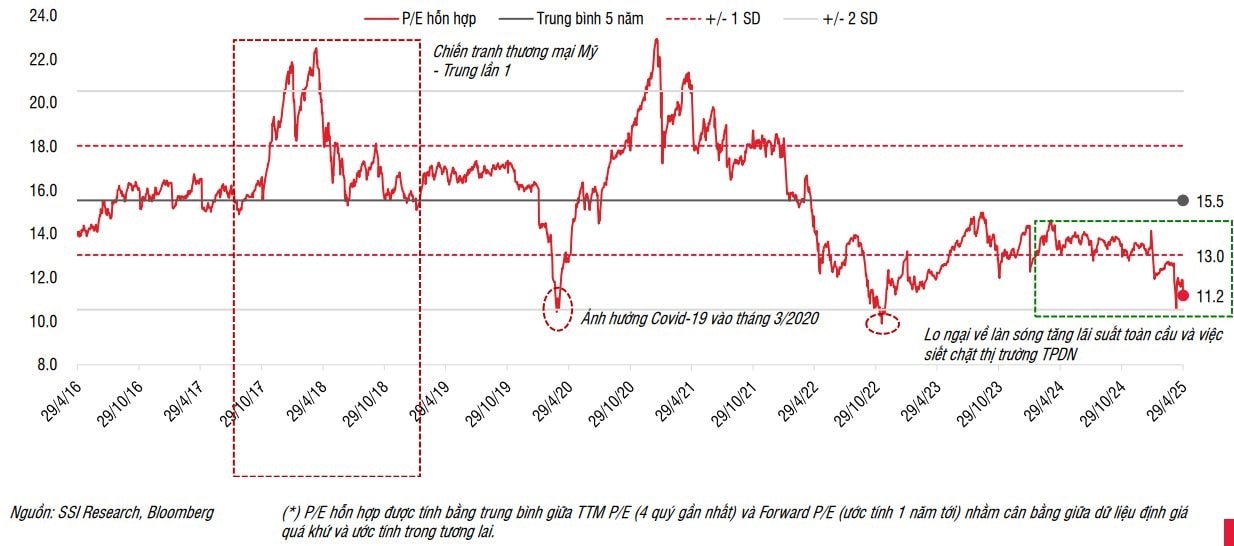

Về mặt định giá, thị trường đang ở mức hấp dẫn so với lịch sử. P/E dự phóng của VN-Index tính đến ngày 29/4 là 11,2 lần, tăng nhẹ từ mức 10,5 lần ngày 9/4, nhưng vẫn thấp hơn nhiều so với trung bình 10 năm (15,5 lần). Với mức định giá này, lợi suất kỳ vọng trong vòng một năm tới đạt khoảng 9,9%, vượt trội so với lãi suất tiết kiệm hiện hành, mở ra dư địa thu hút dòng vốn trở lại với cổ phiếu.

Trong giai đoạn phục hồi vừa qua, các ngành ít chịu ảnh hưởng trực tiếp từ thuế quan như truyền thông, bất động sản dân cư, bán lẻ, du lịch và giải trí ghi nhận mức tăng vượt trội. Điều này cho thấy dòng tiền trên thị trường vẫn chủ động tìm kiếm cơ hội trong các nhịp điều chỉnh, đặc biệt tại những cổ phiếu có yếu tố cơ bản tốt và ít rủi ro vĩ mô.

Ngược lại, nhóm cổ phiếu thuộc các ngành như bất động sản thương mại, khu công nghiệp, hóa chất, dầu khí và xuất khẩu ghi nhận mức hồi phục khiêm tốn hơn so với toàn thị trường. SSI Research đánh giá rằng, đây chính là nhóm có nhiều cơ hội giao dịch ngắn hạn, nhất là khi các đàm phán thương mại mang lại những tín hiệu tích cực về thuế suất. Trong kịch bản ngược lại, các nhịp điều chỉnh tiếp theo của thị trường có thể lại là cơ hội để tích lũy dần cổ phiếu trong các ngành ít bị ảnh hưởng, chuẩn bị cho các chu kỳ tăng tiếp theo.

Bên cạnh các biến số ngắn hạn, thị trường chứng khoán Việt Nam vẫn có nền tảng hỗ trợ dài hạn từ chính sách điều hành linh hoạt của Chính phủ, nỗ lực thúc đẩy tăng trưởng GDP, và đặc biệt là việc hệ thống giao dịch KRX chính thức đi vào hoạt động trơn tru. Những yếu tố này không chỉ giúp cải thiện thanh khoản mà còn đóng vai trò then chốt trong lộ trình nâng hạng thị trường, tạo tiền đề cho dòng vốn đầu tư tổ chức nước ngoài quay trở lại mạnh mẽ.

Thị trường chứng khoán Việt Nam bước vào tháng 5 với nhiều kỳ vọng từ lịch sử và nền định giá hấp dẫn. Dù còn không ít biến số liên quan đến thương mại và địa chính trị, nhưng dòng tiền vẫn đang luân chuyển linh hoạt, tìm kiếm cơ hội trong những phân khúc có tính phòng thủ cao.

Trên nền tảng vĩ mô ổn định và chính sách hỗ trợ được duy trì, tháng 5 có thể là một điểm tựa tâm lý tích cực cho nhà đầu tư trung và dài hạn, đặc biệt khi biết chọn lọc nhóm ngành và cổ phiếu phù hợp với khẩu vị rủi ro.