Hải An (HAH) và thách thức dư cung

Từ một startup nhỏ, Công ty CP Vận tải và Xếp dỡ Hải An (HOSE: HAH) đã vươn lên thành một trong các doanh nghiệp hàng đầu ngành logistics Việt Nam. Với đội tàu container hiện đại, mạng lưới vận tải rộng khắp và hệ sinh thái tích hợp, HAH hiện diện tại Đông Nam Á, Đông Bắc Á và Trung Đông.

Cổ đông sáng lập là ai?

Công ty CP Vận tải và Xếp dỡ Hải An (HOSE: HAH) – khởi nguồn từ hoạt động vận tải container, nhưng nhanh chóng mở rộng để kiến tạo một hệ sinh thái dịch vụ hậu cần khép kín. Có thể thấy, hiếm doanh nghiệp logistics nội địa nào đồng thời sở hữu cả đội tàu container, cảng biển, bãi container, dịch vụ kho bãi, và hệ thống logistics hỗ trợ như HAH.

HAH được thành lập vào năm 2009 với vốn điều lệ ban đầu 150 tỷ đồng, bởi 5 thành viên sáng lập gồm: Công ty CP Hàng hải Hà Nội (MHC - HOSE), Công ty CP Cung ứng và Dịch vụ kỹ thuật Hàng hải (MAC - HNX), Công ty CP Hải Minh (HMH - HNX), Công ty CP Đóng tàu Hải An, Công ty CP Đầu tư và Vận tải Hải Hà.

Ngay sau khi thành lập, HAH bắt tay vào xây dựng Cảng Hải An tại Hải Phòng – mắt xích quan trọng trong hệ sinh thái logistics tích hợp mà công ty theo đuổi. Chỉ sau gần 20 tháng thi công, đến tháng 12/2010, cảng chính thức khánh thành và đón chuyến tàu container đầu tiên, đánh dấu bước ngoặt trong hành trình cung cấp dịch vụ bốc xếp, lưu trữ và kết nối chuỗi vận tải.

Từ năm 2012, HAH mở rộng sang vận tải container nội địa với tuyến Hải Phòng - TP.HCM. Đến năm 2014, công ty mua tàu container đầu tiên, HAIAN PARK, khẳng định tham vọng trong lĩnh vực vận tải biển.

Năm 2015, HAH niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE), đồng thời tăng vốn điều lệ lên 300 tỷ đồng.

Giai đoạn 2017-2024, HAH bứt phá mạnh mẽ với đội tàu và các tàu container hiện đại như: HAIAN MIND, HAIAN LINK, đặc biệt là đầu tư vào bốn tàu mới sức chứa 1.800 TEU (HAIAN ALFA, BETA, OPUS, GAMA) trong năm 2024.

HAH thiết lập liên doanh với các đối tác quốc tế như Pantos Holding (Hàn Quốc) và Zim (Israel), mở các tuyến vận tải quốc tế như Hải Phòng - Hồng Kông - Nam Trung Quốc và Việt Nam - Malaysia - Ấn Độ.

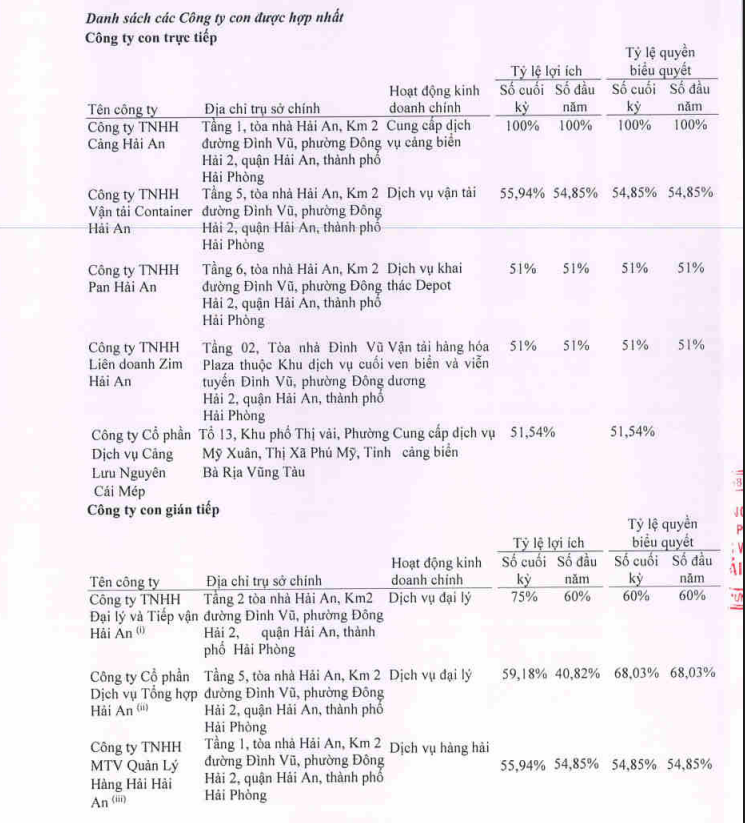

Tính đến cuối năm 2024, HAH sở hữu 8 công ty con (gồm 5 công ty con trực tiếp và 3 công ty gián tiếp) và 2 công ty liên kết, vận hành hệ sinh thái logistics tích hợp từ khai thác cảng, vận tải biển – đường bộ đến dịch vụ đại lý, kho bãi và vận chuyển nội địa. Vốn điều lệ của HAH đạt 1.213 tỷ đồng sau đợt phát hành cổ tức bằng cổ phiếu vào tháng 6/2024 và dự kiến tăng lên gần 1.299 tỷ đồng sau khi hoàn tất chuyển đổi trái phiếu vào tháng 4/2025.

Tài chính cải thiện nhờ giá cước tăng

Giai đoạn 2021–2024 đánh dấu những bước chuyển mạnh mẽ của Công ty CP Vận tải và Xếp dỡ Hải An (HAH). Năm 2021, HAH ghi nhận doanh thu 1.955 tỷ đồng, lợi nhuận sau thuế 550 tỷ đồng – tăng hơn 275% so với năm trước nhờ giá cước vận tải container tăng vọt. Đà tăng tiếp tục trong năm 2022 với lợi nhuận lập đỉnh lịch sử 822 tỷ đồng. Tuy nhiên, bước sang năm 2023, thị trường điều chỉnh mạnh khiến doanh thu giảm còn 2.612 tỷ đồng, lợi nhuận sau thuế chỉ còn 371 tỷ đồng – giảm hơn một nửa so với năm trước.

Trước biến động đó, HAH nhanh chóng cơ cấu lại hoạt động, tăng cường hiệu suất khai thác và đầu tư thêm 4 tàu container sức chứa lớn. Năm 2024 đánh dấu sự phục hồi rõ nét khi doanh thu bật tăng gần 4.000 tỷ đồng, lợi nhuận sau thuế đạt khoảng 800 tỷ đồng. Giai đoạn này cho thấy khả năng thích ứng và phản ứng linh hoạt của HAH trước chu kỳ lên xuống của ngành logistics, đồng thời củng cố vai trò doanh nghiệp đầu ngành trong lĩnh vực vận tải container tích hợp tại Việt Nam.

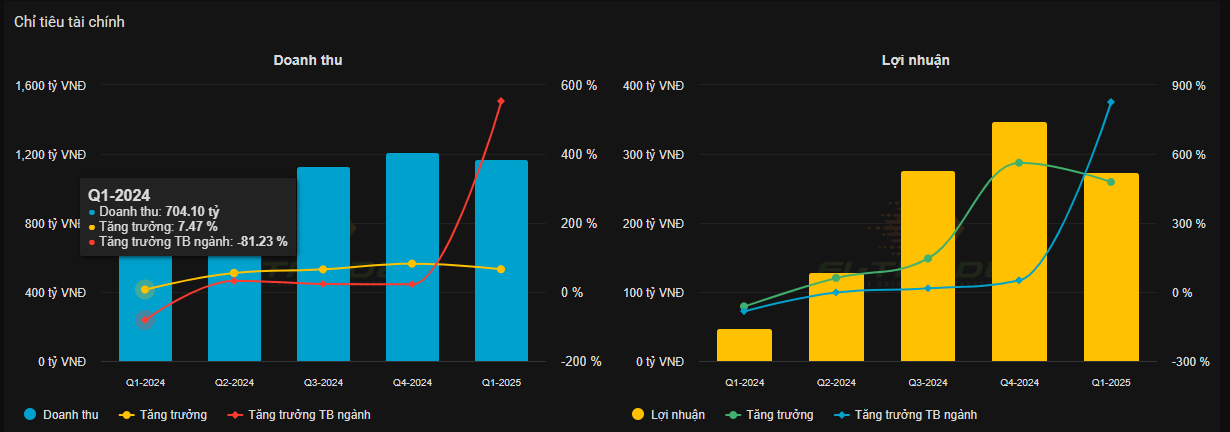

Tài chính là minh chứng rõ nét cho sức mạnh của HAH. Theo báo cáo tài chính hợp nhất quý I/2025, doanh thu thuần đạt 1.169 tỷ đồng, tăng 66,05% so với cùng kỳ năm 2024, trong khi lợi nhuận sau thuế công ty mẹ đạt 233,23 tỷ đồng, tăng ấn tượng 293,69%. Sự tăng trưởng này đến từ việc đưa vào khai thác bốn tàu mới, giúp sản lượng vận tải và giá cước tăng mạnh, cùng hiệu quả kinh doanh cải thiện từ các công ty con và liên kết. Tổng tài sản đến 31/3/2025 đạt 7.839 tỷ đồng, tăng 7,5% so với đầu năm, với tài sản cố định (chủ yếu là đội tàu) chiếm tỷ trọng lớn, đạt 5.134 tỷ đồng.

Về cơ cấu vốn của HAH, vốn chủ sở hữu đạt 4.500 tỷ đồng, chiếm 57,4% tổng nguồn vốn, trong khi nợ phải trả là 3.339 tỷ đồng, chủ yếu là vay dài hạn để đầu tư đội tàu. Tỷ lệ nợ/vốn chủ sở hữu (D/E) ở mức 0,74, thể hiện đòn bẩy tài chính hợp lý.

Các chỉ số định giá như: P/E (12,68), P/B (2,32) và EPS (6.779 đồng) cho thấy mức định giá hấp dẫn so với ngành vận tải biển. ROE đạt 26,58% và ROA đạt 14,82%, vượt trội so với trung bình ngành.

Thanh khoản cổ phiếu HAH duy trì ở mức cao với khối lượng giao dịch trung bình 3,317 triệu cổ phiếu/phiên và giá trị giao dịch trung bình 279,57 tỷ đồng/phiên trong quý I/2025.

Giá cổ phiếu dao động trong khoảng 70.000-80.000 đồng/cổ phiếu, tăng khoảng 15% so với đầu năm 2025, phản ánh niềm tin của nhà đầu tư vào triển vọng tăng trưởng của HAH. Khối ngoại liên tục mua ròng, chiếm khoảng 10% tổng giá trị giao dịch, cho thấy sự quan tâm từ nhà đầu tư quốc tế.

Cơ cấu cổ đông đa dạng

Tính đến quý I/2025, CTCP Vận tải và Xếp dỡ Hải An (HAH) đang sở hữu cơ cấu cổ đông tương đối cân bằng giữa quyền kiểm soát nội bộ và sự tham gia của các tổ chức tài chính. Tổng số cổ phiếu đang lưu hành hiện là hơn 129,89 triệu đơn vị, sau khi doanh nghiệp phát hành thêm cổ phiếu để chuyển đổi trái phiếu.

Nhóm cổ đông nội bộ và người liên quan đang nắm giữ khoảng 35,6% vốn điều lệ, trong đó Chủ tịch HĐQT Nguyễn Văn Thắng và Tổng Giám đốc Trần Thị Kim Loan lần lượt sở hữu 5,5% và 3,2%.

Bên cạnh đó, các tổ chức trong nước giữ một vai trò đáng kể với tổng tỷ lệ sở hữu hơn 28%. Nổi bật là Công ty CP Đầu tư và Vận tải Hải Hà (16,83%) và Quản lý quỹ Leadvisors (11,38%). Trong khi đó, các tổ chức nước ngoài nắm giữ khoảng 10,46% vốn, thể hiện qua sự hiện diện của những cái tên như Container Việt Nam và Đầu tư Sao Á D.C. HAH thu hút được sự quan tâm từ các nhà đầu tư khu vực châu Á – Thái Bình Dương, đặc biệt là Singapore, Nhật Bản và Hàn Quốc.

Cổ đông cá nhân hiện chiếm khoảng 13,3% cổ phần, góp phần duy trì thanh khoản thị trường. Điểm đáng chú ý là HAH vẫn kiên trì thực hiện chính sách cổ tức tiền mặt đều đặn, với tỷ lệ chi trả từ 15–20% lợi nhuận sau thuế. Trong bối cảnh thị trường vận tải biển nhiều biến động, cơ cấu cổ đông ổn định, minh bạch và sự hiện diện của các định chế tài chính uy tín đã giúp HAH củng cố vị thế và niềm tin từ cộng đồng đầu tư trong nước lẫn quốc tế.

Bước sang năm 2025, Công ty CP Vận tải và Xếp dỡ Hải An (HAH) đặt mục tiêu tăng trưởng mạnh cả về quy mô vận hành và tầm ảnh hưởng khu vực. Kế hoạch sản lượng đạt 1,506 triệu TEU, doanh thu mục tiêu 4.243 tỷ đồng và lợi nhuận sau thuế dự kiến 702 tỷ đồng. Để hiện thực hóa tham vọng đó, HAH sẽ đầu tư mua thêm 1–2 tàu container cỡ Panamax (3.500–5.000 TEU) nhằm nâng cấp năng lực vận chuyển quốc tế. Song song, công ty đẩy mạnh đầu tư hạ tầng cảng, depot và hệ thống điện mặt trời, vừa mở rộng công suất, vừa cải thiện hiệu suất vận hành trong dài hạn.

Trên bình diện thị trường, HAH định hướng tăng tỷ trọng vận tải quốc tế lên 30–40% tổng sản lượng vào cuối năm 2025, với trọng tâm là các tuyến nội Á như Đông Nam Á, Đông Bắc Á và Trung Đông. Đáng chú ý, doanh nghiệp đã ký kết và mở rộng hợp tác với các hãng tàu lớn như ONE và Zim, qua đó kết nối sâu hơn vào mạng lưới logistics khu vực. Song song với mở rộng thị trường, HAH đẩy mạnh số hóa, triển khai phần mềm VOLLZO và ePort nhằm rút ngắn thời gian xử lý cảng, tăng độ chính xác trong điều phối và giảm chi phí nhân sự, hướng đến mô hình vận hành hiện đại, linh hoạt.

Phụ thuộc đối tác ngoại, vận tải quốc tế tiềm ẩn biến động

Mặc dù đặt mục tiêu tăng trưởng mạnh mẽ trong năm 2025, HAH đang phải đối mặt với hàng loạt thách thức lớn, cả từ bên trong lẫn bên ngoài.

Về bối cảnh ngành, thị trường vận tải biển toàn cầu đang bước vào chu kỳ dư cung lớn, với tổng đơn đặt hàng tàu mới lên tới 8,74 triệu TEU – tương đương hơn 27% tổng công suất đội tàu hiện tại. Trong khi đó, nhu cầu tăng trưởng không theo kịp tốc độ mở rộng đội tàu, khiến giá cước container giảm mạnh.

Chỉ số giá cước container loại 40 feet đã giảm hơn 57% trong chưa đầy 9 tháng, từ 5.937 USD xuống còn 2.541 USD/container. Đây là diễn biến bất lợi với HAH – một doanh nghiệp vừa tăng cường mua sắm thêm tàu và đang đẩy mạnh vận hành đội tàu theo hướng độc lập. Nếu không duy trì được hiệu quả vận hành hoặc không cạnh tranh được với các hãng tàu lớn, biên lợi nhuận sẽ tiếp tục bị bào mòn.

Về tài chính, HAH đang gánh áp lực lớn từ nợ vay. Đến cuối năm 2024, tổng nợ phải trả đã vượt mốc 3.300 tỷ đồng, chủ yếu là vay dài hạn để đầu tư đội tàu. Chi phí lãi vay năm 2024 tăng gấp đôi lên 145 tỷ đồng, trong bối cảnh lãi suất và tỷ giá chưa ổn định. Một phần khoản vay của công ty bằng ngoại tệ, nếu tỷ giá biến động mạnh, sẽ trực tiếp làm tăng chi phí tài chính và gây ảnh hưởng tới lợi nhuận ròng. Trong khi đó, các kế hoạch phát hành trái phiếu chuyển đổi trị giá 500 tỷ đồng và dự kiến chuyển đổi thành hơn 8,5 triệu cổ phiếu trong năm 2025 đặt ra nguy cơ pha loãng cổ phiếu, tác động tiêu cực đến lợi ích của cổ đông hiện hữu.

Cùng lúc, HAH cũng gặp rủi ro từ các đối tác liên doanh. Việc hợp tác với Zim và Pantos Holdings giúp công ty mở rộng thị trường quốc tế, nhưng cũng khiến HAH phụ thuộc vào chiến lược kinh doanh và kết quả hoạt động của các đối tác này. Nếu đối tác thay đổi hướng đi, thu hẹp tuyến vận tải hoặc gặp khó khăn tài chính, sản lượng vận tải quốc tế của HAH có thể sụt giảm nhanh chóng. Ngoài ra, yếu tố địa chính trị như xung đột ở Biển Đỏ hoặc căng thẳng thương mại Mỹ – Trung vẫn là nguy cơ tiềm tàng. Nếu Mỹ tăng thuế với hàng hóa Việt Nam, nhu cầu xuất khẩu sẽ giảm, gián tiếp ảnh hưởng đến nhu cầu vận chuyển hàng hóa nội địa và quốc tế của HAH – ngay cả khi các tuyến hiện tại của công ty chủ yếu đi khu vực châu Á và Trung Đông.

Bên cạnh đó, mô hình kinh doanh của HAH vẫn thiếu sự đa dạng hóa. Tới 80% doanh thu của công ty đến từ mảng vận tải biển, trong khi các mảng như khai thác cảng hay dịch vụ logistics chỉ đóng vai trò bổ trợ. Việc phụ thuộc vào một nguồn thu duy nhất khiến HAH dễ tổn thương khi thị trường biến động. Chi phí nhiên liệu cũng là một yếu tố khó lường, đặc biệt khi công ty sử dụng nhiên liệu VLSFO – vốn chịu tác động trực tiếp từ giá dầu quốc tế.