PV Power (POW) đặt kế hoạch lợi nhuận giảm sâu, khó thu xếp vốn cho dự án Nhơn Trạch 3-4

đặt kế hoạch lợi nhuận giảm sâu, khó thu xếp vốn cho dự án Nhơn Trạch 3-4") |

| Năm nay, theo kế hoạch sẽ có nhiều nhà máy điện của PV Power ngừng máy để thực hiện sửa chữa lớn như: Nhà máy điện Cà Mau 2, Nhà máy điện Nhơn Trạch 1, Nhà máy điện Nhơn Trạch 2 cùng thực hiện đại tu; còn Nhà máy điện Hủa Na thực hiện trùng tu... |

Tuy nhiên, các chỉ tiêu kinh doanh khác của PV Power vẫn ước đạt mức tăng trưởng, trong đó mục tiêu sản xuất là 15,6 tỷ kWH, tăng xấp xỉ 10% so với năm 2022; mục tiêu doanh thu hợp nhất đạt 30.332 tỷ đồng, tăng 5,3%.

Ban lãnh đạo PV Power nhận định, 2023 sẽ tiếp tục là một năm thách thức đối với ngành điện nói chung và PV Power nói riêng, bởi ảnh hưởng của việc giá nhiên liệu đầu vào (khí/than/dầu) tăng đột biến, cùng áp lực tăng chi phí do giá cả thị trường tăng bởi lạm phát, môi trường kinh tế, chính trị thế giới còn nhiều bất ổn.

Bên cạnh đó, năm nay, theo kế hoạch sẽ có nhiều nhà máy điện của PV Power ngừng máy để thực hiện sửa chữa lớn như: Nhà máy điện Cà Mau 2, Nhà máy điện Nhơn Trạch 1, Nhà máy điện Nhơn Trạch 2 cùng thực hiện đại tu; còn Nhà máy điện Hủa Na thực hiện trùng tu...

Vì vậy, PV Power sẽ gặp nhiều khó khăn do các nhà máy điện ngừng máy thời gian dài để thực hiện bảo dưỡng sửa chữa, chi phí sản xuất tăng do chi phí bảo dưỡng sửa chữa tăng.

Đặc biệt, lãi suất của các ngân hàng trong và ngoài nước tăng, tỷ giá ngoại tệ biến động tăng làm tăng chi phí tài chính, ảnh hưởng đến dòng tiền trả nợ và hiệu quả các nhà máy điện cũng như việc thu xếp vốn cho hoạt động sản xuất kinh doanh và đầu tư dự án.

Đặc biệt, về kế hoạch đầu tư Nhà máy điện Nhơn Trạch 3-4, PV Power chia sẻ rằng công tác thu xếp vốn ECA cho dự án đang gặp nhiều khó khăn do dự án không thuộc đối tượng được Chính phủ bảo lãnh khoản vay. Mặt khác, đây là dự án điện khí LNG đầu tiên của Việt Nam, vì vậy các ngân hàng đều đặt vấn đề đối với tính hiệu quả của dự án, việc chưa có được sản lượng điện Qc cố định trong suốt thời gian vay vốn của dự án (15 năm) đang là một thách thức đối với quá trình thu xếp vốn của PV Power.

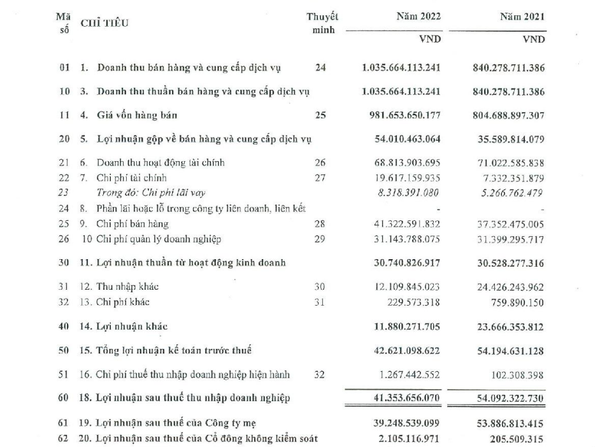

PV Power mới đây đã công bố kết quả kinh doanh tháng 2/2023 với tổng sản lượng từ các nhà máy đạt khoảng 1,5 tỷ kWh, tăng 36% so với tháng trước. Doanh thu tháng 2 ước đạt 2.809 tỷ đồng, tăng 64% so với tháng trước và tăng 35% so với cùng kỳ.

Trong một báo cáo mới phát hành, Công ty Chứng khoán BIDV (BSC) cho rằng kế hoạch kinh doanh của PV Power năm 2023 là tương đối thận trọng, và doanh nghiệp thường vượt kế hoạch kinh doanh đã đề ra.

Theo BSC, nhiệt điện than là điểm sáng của POW trong năm 2023. Theo thông tin từ POW, tổ máy số 1 của nhà máy Vũng Áng 1 kỳ vọng sẽ vận hành ổn định từ cuối tháng 3/2023. BSC dự phóng sản lượng của Vũng Áng 1 đạt khoảng 4,310 triệu kWh (tăng 30%).

Bên cạnh đó, BSC cũng kỳ vọng nhà máy sẽ được nhận khoảng 300 tỷ tiền bồi thường bảo hiểm trong năm tới. Nhà máy Vũng Áng gặp sự cố từ cuối năm 2021 khiến sản lượng điện cả năm 2022 đạt mức thấp, giảm 40%. Quá trình sửa chữa hoàn tất cùng với giá nguyên liệu hạ nhiệt sẽ giúp nhà máy Vũng Áng phục hồi sản lượng trong 2023.

Có quan điểm tích cực hơn so với ban lãnh đạo PV Power, năm 2023, BSC kỳ vọng giá than trung bình sẽ giảm so với trung bình cả năm 2022, giúp giảm chi phí biến đổi cho các nhà máy điện than.

Theo đó, BSC dự báo doanh thu thuần và lợi nhuận sau thuế của PV Power trong năm 2032 lần lượt đạt 31.299 tỷ đồng (tăng 11%) và 2.779 tỷ đồng (tăng 13%) tương đương EPS dự phóng 2023 đạt 958 đồng/cổ phiếu, P/E dự phóng năm 2023 đạt 13,8 lần.

| PV Power (POW) điều chỉnh tăng thêm 230 tỷ đồng LNST sau kiểm toán Sau kiểm toán lợi nhuận sau thuế của PV Power (POW) tăng 230 tỷ đồng lên mức 2.553 tỷ đồng, tăng 24,2% so với năm ... |

| Hậu kiểm toán, PV Power (POW) bất ngờ có thêm 230 tỷ đồng lợi nhuận Lợi nhuận sau thuế của Tổng Công ty điện lực Dầu khí Dầu khí Việt Nam - CTCP (PV Power, HoSE: POW) tăng thêm 230 ... |

| PVMachino sau 2 năm "rời tay" PV Power (POW): Khoản nợ xấu khó đòi trở thành "mãn tính" Năm 2021, PVMachino ghi nhận khoản đầu tư gần 25 tỷ đồng đối với 465.000 cổ phiếu TCB (Techcombank). Đến nay công ty đã mất ... |

Thanh Phong

Bài liên quan

“Kỳ lân xanh” ngành xi măng khai sai thuế, bị xử phạt và truy thu hàng tỷ đồng

Đường sắt cao tốc Bắc-Nam sẽ không còn cảnh “cha chung không ai khóc” nếu phương án này được chọn?

“Vua đào hầm” hé mở kết quả kinh doanh 6 tháng đầu năm, doanh thu và lợi nhuận cùng bứt phá

‘Ông hoàng săm lốp’ chia thưởng đậm, tham vọng sản xuất một thứ đặc biệt cho Vinfast

"Tổ đại bàng" hơn 20.000ha độc đáo ở Hải Phòng có chuyển động mới

Món nợ ngoại tệ manh nha bào mòn 1.700 tỷ lợi nhuận của chủ đầu tư sân bay Long Thành

Công ty con của Tasco muốn rút vốn khỏi dự án bất động sản “treo” hơn 20 năm

Lãnh đạo một doanh nghiệp sàn HOSE tiết lộ “cơ hội vàng” từ sáp nhập tỉnh thành

Trước giờ G, VinFast đã có cú bắt tay quan trọng tại thị trường tỷ dân

Từ một lần “trộn thử”, người phụ nữ miền Tây gây sốt TikTok và viết nên câu chuyện khởi nghiệp không giống ai

Sau loạt siêu dự án, Vinhomes rót hơn 5.200 tỷ đồng vào đất cảng

5 doanh nghiệp công bố lịch trả cổ tức, 1 cái tên gây sốc khi hoãn tới 13 năm

Doanh nghiệp của đại gia Võ Minh Hoài chơi lớn, 'xung phong' đầu tư tuyến cao tốc huyết mạch

Tiếp cận vốn tín dụng với doanh nghiệp bất động sản, chính sách tốt chỉ là điểm bắt đầu

Thêm “một tên tuổi lớn” muốn góp mặt trong dự án đường sắt cao tốc 67 tỷ USD

Lộ diện chiếc xe máy khiến Honda Vision "lùi bước": Giá bình dân, động cơ 2in1

Chứng khoán Mỹ khởi sắc, Tesla đưa chỉ số S&P 500 vượt mức 6.000 điểm

- Nga

- thị trường

- kinh tế Bắc Giang

- xe máy điện VinFast Evo200 bao tiền

- Dự đoán xổ số Bình Thuận

- đầu tư Hàn Quốc vào Việt Nam

- xe ô tô Outlander 2022

- diễn biến cổ phiếu

- dự đoán xổ số miền nam

- PGS.TS Trần Đình Thiên