Quỹ đất thương phẩm 2.000 ha tạo đà cho cổ phiếu bất động sản khu công nghiệp này bứt phát mạnh

Sở hữu quỹ đất lớn, dòng tiền ổn định từ điện – nước và lợi nhuận quý 1 tăng vọt, GTJAS kỳ vọng cổ phiếu này có thể đem lại mức sinh lời hấp dẫn trong 12 tháng tới.

Lợi nhuận tăng tốc, mảng điện – nước giữ vai trò trụ cột

Công ty CP Đầu tư Sài Gòn VRG (SIP – UPCoM) ghi nhận lợi nhuận sau thuế quý 1/2025 đạt 306 tỷ đồng, tăng mạnh 56% so với cùng kỳ.

.png)

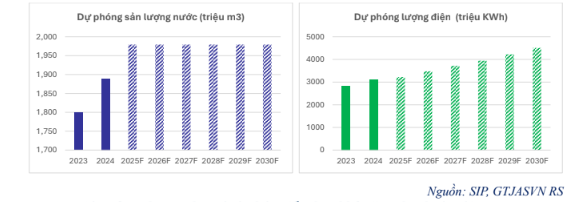

Theo báo cáo của Chứng khoán Guotai Junan Việt Nam (GTJAS), doanh nghiệp có thể hoàn thành vượt kế hoạch năm khi dự báo lợi nhuận sau thuế cả năm 2025 đạt 944 tỷ đồng, tăng 9,5% so với năm trước. Trong cơ cấu doanh thu, mảng điện – nước tiếp tục giữ vai trò trụ cột, đóng góp gần một nửa tổng doanh thu nhờ sản lượng điện thương phẩm tăng trưởng đều đặn, đạt 2,78 tỷ kWh trong năm 2024.

Bên cạnh đó, hiệu quả quản trị chi phí và các nguồn thu từ dịch vụ hạ tầng cũng giúp SIP duy trì biên lợi nhuận ổn định. Với mô hình kinh doanh đa ngành – đa dòng tiền, SIP trở thành một trong số ít doanh nghiệp KCN có thể xoay vòng vốn nội tại mà không phụ thuộc vào vay nợ lớn để đầu tư mở rộng.

Quỹ đất thương phẩm gần 2.000 ha, hưởng lợi từ hạ tầng kết nối TP.HCM – Long Thành

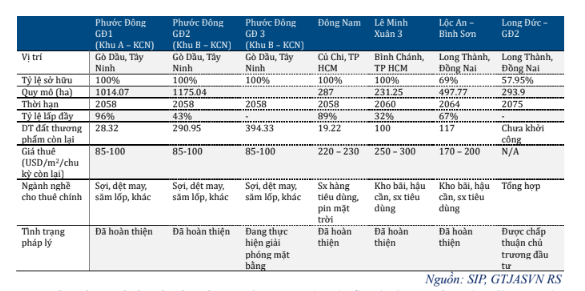

SIP hiện đang quản lý 11 khu công nghiệp lớn tại Tây Ninh, Long An và Bình Dương với tổng diện tích hơn 6.000 ha, trong đó quỹ đất thương phẩm còn lại khoảng 2.000 ha – nguồn lực giúp công ty duy trì đà tăng trưởng trung – dài hạn trong bối cảnh nguồn cung KCN phía Nam ngày càng khan hiếm. Các KCN trụ cột như Đông Nam, Phước Đông, Lê Minh Xuân 3 đang tiếp tục thu hút các nhà đầu tư trong lĩnh vực công nghiệp nhẹ, điện tử và hậu cần.

Vị trí địa lý của các KCN cũng mang lại lợi thế chiến lược, đặc biệt khi kết nối với sân bay Long Thành và vùng kinh tế trọng điểm phía Nam đang được đẩy mạnh. Từ năm 2026 trở đi, các dự án mới như KCN Lộc An – Bình Sơn, Nam Tân Uyên mở rộng… sẽ tiếp tục bổ sung hàng trăm ha đất thương phẩm cho thuê, hỗ trợ tăng trưởng dài hạn.

Định giá hấp dẫn và khuyến nghị đầu tư

Theo báo cáo của GTJAS Việt Nam, cổ phiếu SIP đang được định giá hấp dẫn với P/E forward 2025 ở mức 13,1x – thấp hơn trung bình ngành KCN. Mức giá mục tiêu là 80.200 đồng/cổ phiếu, cao hơn khoảng 20% so với thị giá hiện tại. SIP được khuyến nghị MUA nhờ sở hữu mô hình kinh doanh ổn định, lợi thế quỹ đất lớn và vị trí kết nối tốt với các vùng kinh tế trọng điểm.

Nhìn chung, SIP là lựa chọn phù hợp cho nhà đầu tư trung – dài hạn đang tìm kiếm cổ phiếu khu công nghiệp có dòng tiền ổn định, khả năng tăng trưởng bền vững và biên an toàn định giá hợp lý. Trong bối cảnh xu hướng chuyển dịch chuỗi cung ứng tiếp diễn và dòng vốn FDI hướng tới sản xuất xanh, SIP có thể là cái tên nổi bật giai đoạn 2025–2026.