Tăng trưởng lợi nhuận của Vietcombank đến từ đâu khi tín dụng và dịch vụ đều sụt giảm?

Tín dụng và dịch vụ suy giảm rõ rệt, tuy nhiên Vietcombank vẫn ghi nhận lợi nhuận tăng nhẹ trong quý đầu năm nhờ cắt giảm mạnh dự phòng.

Trái ngược với những biến động trong cơ cấu nguồn thu, Vietcombank (VCB) vẫn ghi nhận mức tăng nhẹ 1% về lợi nhuận trước và sau thuế trong quý 1/2025. Tuy nhiên, đằng sau con số tích cực này là một bức tranh phân hóa rõ rệt giữa các mảng hoạt động và vai trò quan trọng của việc cắt giảm chi phí dự phòng rủi ro tín dụng.

Theo báo cáo tài chính hợp nhất quý 1/2025, Vietcombank đạt tổng lợi nhuận trước thuế 10.859,93 tỷ đồng, nhỉnh hơn cùng kỳ năm trước (10.718,24 tỷ đồng). Lợi nhuận sau thuế đạt 8.701,73 tỷ đồng, tăng tương ứng 1% so với quý 1/2024. Tuy nhiên, mức tăng này không phản ánh sự mở rộng trong hoạt động kinh doanh cốt lõi, mà chủ yếu đến từ yếu tố kỹ thuật – cụ thể là việc giảm 50% chi phí dự phòng rủi ro tín dụng, từ 1.508,21 tỷ đồng xuống còn 752,36 tỷ đồng.

Nguồn thu từ hoạt động tín dụng – mảng then chốt trong cơ cấu doanh thu của ngân hàng – đã giảm 3%, từ 14.107,86 tỷ đồng xuống còn 13.687,15 tỷ đồng. Điều này có thể cho thấy tốc độ tăng trưởng tín dụng chậm lại hoặc áp lực từ việc giảm lãi suất cho vay trong bối cảnh cạnh tranh và điều hành chính sách tiền tệ thận trọng.

Đáng chú ý hơn là thu nhập từ hoạt động dịch vụ giảm sâu tới 44%, từ 1.441,56 tỷ đồng còn 805,96 tỷ đồng. Đây vốn là mảng được kỳ vọng mang lại nguồn thu ổn định với biên lợi nhuận cao. Sự sụt giảm này có thể đến từ nhu cầu dịch vụ tài chính thấp hơn, sự cạnh tranh gia tăng, hoặc việc điều chỉnh phí dịch vụ trong bối cảnh khách hàng thắt chặt chi tiêu.

Trong bối cảnh các mảng truyền thống gặp khó, hoạt động kinh doanh ngoại hối ghi nhận mức tăng trưởng mạnh 69%, đạt 2.023,94 tỷ đồng. Đây là mức đóng góp đáng kể, giúp bù đắp phần nào sự suy giảm từ hoạt động lãi thuần và dịch vụ. Lãi từ hoạt động khác cũng ghi nhận mức tăng trưởng ấn tượng 30%, lên 662,88 tỷ đồng.

Ngược lại, lãi từ mua bán chứng khoán đầu tư (CKĐT) – vốn từng mang lại 508,05 tỷ đồng trong quý 1/2024 – không còn xuất hiện trong quý 1/2025. Trong khi đó, mảng mua bán chứng khoán kinh doanh (CKKD) tăng trưởng 60%, nhưng chỉ đạt 36,49 tỷ đồng – con số tương đối nhỏ trong tổng thể kết quả hoạt động.

Tổng chi phí hoạt động trong kỳ đạt 5.652,44 tỷ đồng, tăng 12% so với cùng kỳ. Việc chi phí tăng nhanh hơn tốc độ tăng lợi nhuận là yếu tố có thể ảnh hưởng đến biên lợi nhuận trong các kỳ tới, đặc biệt trong bối cảnh nguồn thu chính chưa cho thấy dấu hiệu phục hồi rõ rệt.

Lợi nhuận từ hoạt động kinh doanh (trước dự phòng) theo đó giảm 5%, từ 12.226,45 tỷ đồng còn 11.612,29 tỷ đồng. Đây là kết quả của sự sụt giảm trong thu nhập lãi thuần và dịch vụ, dù đã được bù đắp một phần bởi mảng ngoại hối và hoạt động khác.

Điểm nhấn quan trọng nhất trong bức tranh tài chính quý này là việc cắt giảm chi phí dự phòng rủi ro tín dụng một cách mạnh mẽ, từ 1.508,21 tỷ đồng còn 752,36 tỷ đồng, tương đương mức giảm 50%. Động thái này giúp duy trì lợi nhuận trước thuế tăng nhẹ, bất chấp hiệu suất hoạt động kinh doanh cốt lõi bị suy giảm.

Tổng tài sản của Vietcombank tính đến cuối quý đạt hơn 2,1 triệu tỷ đồng, tăng 1% so với đầu năm. Hoạt động cho vay và huy động vốn không có nhiều biến động, khi dư nợ cho vay khách hàng ở mức gần 1,47 triệu tỷ đồng, trong khi tiền gửi khách hàng duy trì trên 1,5 triệu tỷ đồng.

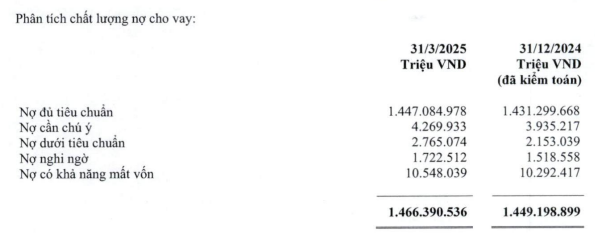

Tuy nhiên, việc cắt giảm mạnh chi phí dự phòng rủi ro tín dụng trong quý 1 lại đi kèm với sự gia tăng của nợ xấu. Tổng nợ xấu đến cuối tháng 3 đạt 15.036 tỷ đồng, tăng 8% so với đầu năm. Trong đó, nợ có khả năng mất vốn tăng thêm 1.071 tỷ đồng, kéo tỷ lệ nợ xấu trên tổng dư nợ tăng từ 0,96% lên 1,03%. Dù mức tăng này chưa vượt ngưỡng rủi ro, nhưng là dấu hiệu cần được theo dõi sát trong bối cảnh chất lượng tín dụng ngày càng được đặt trong tâm thế thận trọng.