Cơ hội nào cho PVI khi không còn bóng dáng PVN?

Việc PVN thoái vốn tại PVI mở ra bước ngoặt lớn, tạo cơ hội dài hạn để PVI chuyển mình, tuy nhiên cũng là thách thức ngắn hạn đối với doanh nghiệp bảo hiểm này.

Kết quả kinh doanh bứt phá, chuẩn bị cho bước ngoặt thoái vốn từ PVN

Năm 2024 ghi dấu một năm kinh doanh thành công của Tổng Công ty CP Bảo hiểm Dầu khí Việt Nam (HNX: PVI) khi doanh nghiệp hoàn thành và vượt mức các chỉ tiêu kế hoạch được giao, đồng thời chuẩn bị cho bước ngoặt quan trọng trong cơ cấu sở hữu khi Tập đoàn Dầu khí Quốc gia Việt Nam (PVN) dự kiến thoái toàn bộ vốn trước cuối năm 2025. Hiện tại, PVN đang sở hữu 81.978.740 cổ phiếu PVI, tương đương 35% vốn điều lệ của doanh nghiệp.

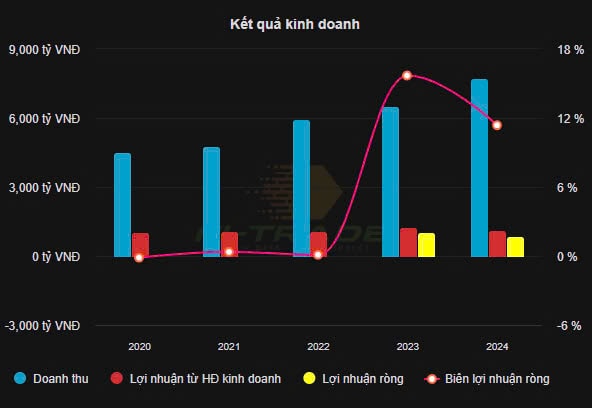

Theo báo cáo tài chính hợp nhất năm 2024, tổng doanh thu hợp nhất của PVI đạt 21.824 tỷ đồng, hoàn thành 125% kế hoạch năm. Trong đó, doanh thu hoạt động bảo hiểm đạt 20.178 tỷ đồng, hoàn thành 125% mục tiêu đề ra và doanh thu từ hoạt động tài chính, cho thuê văn phòng cùng các lĩnh vực khác đạt 1.520 tỷ đồng, hoàn thành 127% kế hoạch năm 2024.

Lợi nhuận trước thuế của PVI đạt 1.118 tỷ đồng, hoàn thành 104% kế hoạch, trong khi lợi nhuận sau thuế đạt 880 tỷ đồng, tương ứng 102% mục tiêu năm. Bên cạnh đó, PVI đã nộp Ngân sách Nhà nước số tiền 1.389 tỷ đồng, hoàn thành 138% kế hoạch năm, khẳng định vai trò đóng góp tích cực của doanh nghiệp đối với nền kinh tế quốc dân.

Với kết quả kinh doanh ấn tượng này, PVI thông qua tỷ lệ chi trả cổ tức năm 2024 là 31,5%, cao hơn mức 28,5% được giao đầu năm. Đây là năm thứ mười liên tiếp PVI duy trì tỷ lệ chi trả cổ tức bằng tiền mặt ở mức từ 20% trở lên và cũng là mức chi trả cổ tức cao thứ ba trong lịch sử hoạt động của doanh nghiệp, chỉ sau các năm 2021 với 33% và 2023 với 32%.

Xét về cơ cấu tài chính, PVI ghi nhận tổng tài sản đạt 31.766 tỷ đồng vào thời điểm cuối năm, tăng 18% so với mức 26.942 tỷ đồng ghi nhận tại cuối năm 2023.

Trong cơ cấu tài sản, tài sản ngắn hạn chiếm tỷ trọng lớn với giá trị 26.187,88 tỷ đồng, tăng so với mức 21.466,48 tỷ đồng của năm trước. Tài sản dài hạn ghi nhận ở mức 5.578,98 tỷ đồng, nhích nhẹ so với 5.476,20 tỷ đồng năm 2023. Chi tiết hơn, các khoản phải thu dài hạn đạt 35,27 tỷ đồng.

Tài sản cố định của PVI đạt 329,69 tỷ đồng, trong đó tài sản cố định hữu hình chiếm 271,39 tỷ đồng và tài sản cố định vô hình đạt 58,30 tỷ đồng. Bất động sản đầu tư năm 2024 ở mức 753,68 tỷ đồng, giảm nhẹ so với 784,83 tỷ đồng của năm trước.

Bên cạnh đó, tài sản dở dang dài hạn liên quan đến chi phí xây dựng cơ bản dở dang là 203,4 triệu đồng.

Đầu tư tài chính dài hạn bao gồm đầu tư góp vốn vào đơn vị khác, dự phòng đầu tư tài chính dài hạn và các khoản đầu tư nắm giữ đến ngày đáo hạn đạt 4.370,66 tỷ đồng. Tài sản dài hạn khác, bao gồm chi phí trả trước dài hạn và tài sản thuế thu nhập doanh nghiệp, ở mức 89,47 tỷ đồng.

Ở phía nguồn vốn, tổng nợ phải trả của PVI tính đến cuối năm 2024 tăng mạnh lên 23.584,03 tỷ đồng, cao hơn gần 25% so với 18.843,30 tỷ đồng ghi nhận cuối năm 2023.

Trong đó, nợ ngắn hạn chiếm gần như toàn bộ với 23.476,49 tỷ đồng. Các khoản mục chính bao gồm: phải trả người bán ngắn hạn 4.060,15 tỷ đồng; người mua trả tiền trước ngắn hạn 710,52 tỷ đồng; thuế và các khoản phải nộp Nhà nước 163,38 tỷ đồng; phải trả người lao động 105,70 tỷ đồng; chi phí phải trả ngắn hạn 70,12 tỷ đồng; doanh thu chưa thực hiện ngắn hạn 70,31 tỷ đồng; phải trả ngắn hạn khác 111,11 tỷ đồng; vay ngắn hạn 200 tỷ đồng; dự phòng phải trả ngắn hạn ở mức rất cao, tới 17.802,88 tỷ đồng; và quỹ khen thưởng, phúc lợi đạt 21,92 tỷ đồng.

Nợ dài hạn ở mức 107,54 tỷ đồng, chủ yếu gồm doanh thu chưa thực hiện dài hạn 70,23 tỷ đồng, phải trả dài hạn khác 36,10 tỷ đồng và dự phòng phải trả dài hạn 1,21 tỷ đồng.

Một trong những điểm nhấn lớn đối với PVI trong giai đoạn sắp tới là việc Tập đoàn Dầu khí Quốc gia Việt Nam (PVN) thực hiện thoái toàn bộ vốn tại doanh nghiệp này. Theo lộ trình đã được Chính phủ phê duyệt, PVN sẽ phải hoàn tất việc thoái vốn khỏi PVI trước thời điểm cuối năm 2025.

Bước ngoặt chiến lược cho PVI

Việc thoái vốn sẽ mở ra bước ngoặt đáng kể đối với hoạt động quản trị, chiến lược phát triển và khả năng thu hút nhà đầu tư chiến lược mới cho PVI trong giai đoạn tiếp theo.

Ban lãnh đạo PVI khẳng định quyền lợi và cơ hội kinh doanh của công ty sẽ không bị ảnh hưởng khi PVN thoái vốn, bởi các hoạt động đấu thầu tại PVN vẫn phải tuân thủ nguyên tắc công khai, minh bạch theo quy định của pháp luật.

.png)

Việc PVN rút lui khỏi vai trò cổ đông lớn tại PVI không chỉ là sự kiện tài chính đơn thuần mà còn là bước ngoặt chiến lược quan trọng, tạo ra nhiều cơ hội để PVI tái cơ cấu cổ đông, tăng cường tính tự chủ trong quản trị doanh nghiệp, thu hút nhà đầu tư chiến lược mới và từng bước hội nhập sâu hơn với thị trường tài chính quốc tế.

Tính đến ngày 28/04/2025, cổ phiếu PVI đang giao dịch quanh mức 56.700 đồng/cổ phiếu, nằm trong biên độ 52 tuần từ 41.000 - 69.000 đồng. Với tỷ lệ P/E khoảng 18,7 và P/B ở mức 1,72, PVI được định giá hợp lý so với mặt bằng chung ngành bảo hiểm phi nhân thọ. Đặc biệt, tỷ suất cổ tức 5,64% cùng với nền tảng tài chính vững mạnh và lợi nhuận tăng trưởng ổn định giúp PVI trở thành lựa chọn hấp dẫn cho nhà đầu tư dài hạn.

Trong bối cảnh PVN dự kiến thoái toàn bộ 35% vốn trước cuối năm 2025, cổ phiếu PVI có thể đối mặt với áp lực nguồn cung ngắn hạn, nhưng đồng thời mở ra cơ hội thu hút cổ đông chiến lược mới, hỗ trợ tăng trưởng dài hạn và nâng cao định giá doanh nghiệp.

Tuy nhiên, quá trình thoái vốn này cũng đòi hỏi PVI phải chủ động chuẩn bị kỹ lưỡng nhằm đảm bảo tính ổn định trong hoạt động kinh doanh, giữ vững đà tăng trưởng lợi nhuận và củng cố niềm tin của nhà đầu tư trong giai đoạn chuyển đổi.

Trong ngắn hạn, việc PVN rút lui có thể tạo ra áp lực nhất định đối với giá cổ phiếu do lo ngại về nguồn cung lớn trên thị trường. Tuy nhiên, xét về dài hạn, đây lại là cơ hội lớn để PVI cải tổ cơ cấu cổ đông, hướng tới mô hình doanh nghiệp hoạt động độc lập hơn, năng động hơn, ít phụ thuộc vào yếu tố nhà nước, đồng thời dễ dàng tiếp cận hơn với các nguồn lực tài chính và đối tác chiến lược quốc tế. Một cổ đông chiến lược mới, nếu có tiềm lực tài chính mạnh và kinh nghiệm trong lĩnh vực bảo hiểm - tài chính, sẽ không chỉ đem lại nguồn vốn bổ sung mà còn hỗ trợ PVI về công nghệ, quản trị rủi ro, phát triển sản phẩm và mở rộng thị trường.

Ngoài ra, trong bối cảnh PVI đã và đang duy trì kết quả kinh doanh ổn định, nền tảng tài chính vững mạnh với tỷ lệ cổ tức cao liên tiếp nhiều năm, sức hấp dẫn của PVI trong mắt nhà đầu tư trong và ngoài nước càng gia tăng. Việc PVN thoái vốn, nếu được tổ chức bài bản, minh bạch, sẽ góp phần làm gia tăng giá trị doanh nghiệp, cải thiện thanh khoản cổ phiếu, đồng thời khẳng định xu hướng phát triển chuyên nghiệp và minh bạch hơn của PVI.

Tuy nhiên, PVI cũng cần chuẩn bị kỹ lưỡng cho giai đoạn chuyển giao, nhất là trong việc đảm bảo sự ổn định nội bộ, duy trì định hướng phát triển bền vững, tránh tình trạng xáo trộn trong điều hành sau khi PVN không còn là cổ đông lớn. Các yếu tố như năng lực ban điều hành, định hướng chiến lược dài hạn, khả năng duy trì tốc độ tăng trưởng lợi nhuận và quản trị rủi ro sẽ là những yếu tố quyết định thành công của PVI trong bối cảnh mới.

Nhìn tổng thể, việc PVN thoái vốn là một sự kiện lớn mang tính bước ngoặt đối với PVI, vừa là thách thức ngắn hạn, vừa là cơ hội dài hạn để doanh nghiệp này chuyển mình mạnh mẽ hơn, hướng tới mục tiêu trở thành một trong những công ty bảo hiểm - tài chính hàng đầu Việt Nam và khu vực.