TPBank báo lãi tăng mạnh, nhưng yếu tố này đang khiến nhà đầu tư đắn đo?

Lợi nhuận quý I của TPBank tăng hơn 15% nhờ dự phòng giảm mạnh, nhưng sự suy yếu ở biên lãi thuần, thu nhập đầu tư và bộ đệm rủi ro đang làm dấy lên những lo ngại.

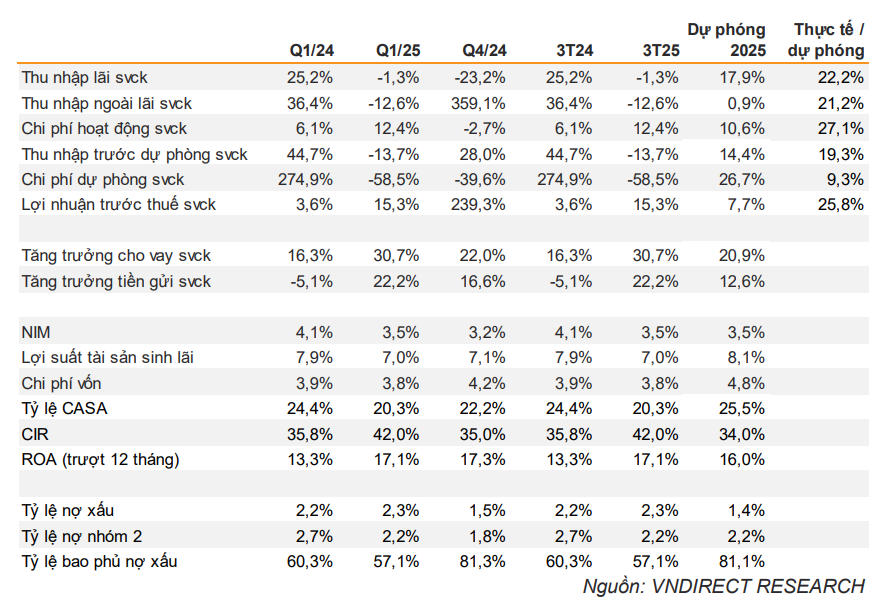

Ngân hàng TMCP Tiên Phong (TPBank, HOSE: TPB) ghi nhận lợi nhuận trước thuế quý I/2025 đạt 2.109 tỷ đồng, tăng 15,3% so với cùng kỳ năm trước. Theo báo cáo phân tích từ VNDIRECT, kết quả này phần lớn nhờ chi phí dự phòng giảm mạnh 58,5%, trong khi các chỉ số cốt lõi lại cho thấy áp lực đang gia tăng, đặc biệt ở biên lãi thuần (NIM) và chất lượng dự phòng rủi ro.

Tổng thu nhập hoạt động (TOI) của TPBank trong quý đạt 4.482 tỷ đồng, giảm 4,3% svck. Nguyên nhân chính là do biên lãi thuần giảm sâu từ 4,1% xuống 3,5%, phản ánh rõ áp lực từ chi phí vốn cao và tỷ lệ CASA thấp. Dù tín dụng tăng trưởng 3,75% từ đầu năm – chủ yếu đến từ cho vay bất động sản và khách hàng cá nhân – vẫn không đủ bù đắp mức sụt giảm NIM.

Thu nhập ngoài lãi cũng sụt giảm đáng kể, khi khoản lãi từ đầu tư chứng khoán trong quý chỉ đạt 102 tỷ đồng, so với mức 475 tỷ đồng cùng kỳ năm trước. Mảng ngoại hối đảo chiều từ lãi sang lỗ, trong khi điểm sáng duy nhất là thu nhập từ phí tăng 27% svck.

Chi phí hoạt động tăng mạnh 12,4%, khiến tỷ lệ chi phí/thu nhập (CIR) tăng lên 42%, vượt ngưỡng trung bình ngành. Theo VNDIRECT, nguyên nhân đến chủ yếu từ chi phí nhân sự gia tăng trong bối cảnh TPBank tiếp tục đầu tư cho hệ thống LiveBank và chuyển đổi số.

Về chất lượng tài sản, nợ xấu (NPL) duy trì ở mức 2,3%, và nợ nhóm 2 giảm còn 2,2%, cho thấy kiểm soát rủi ro tín dụng đang được giữ ổn định. Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLR) lại giảm xuống 57,1%, thấp hơn kỳ vọng. VNDIRECT đánh giá đây là dấu hiệu cho thấy ngân hàng đã trích lập ít trong quý I, khiến bộ đệm phòng thủ trở nên mỏng hơn trong bối cảnh môi trường kinh tế vẫn còn nhiều biến động.

Dù vậy, TPBank vẫn được đánh giá là một cổ phiếu ngân hàng có định giá hấp dẫn. Hiện cổ phiếu TPB giao dịch quanh mức 13.600 đồng/cp, thấp hơn nhiều so với giá mục tiêu 21.000 đồng/cp mà VNDIRECT duy trì, tương ứng tiềm năng tăng giá lên tới 47,1%. Với P/E chỉ 5,7 lần, P/B 0,9 lần và ROE cao 17,1%, VNDIRECT tiếp tục khuyến nghị “Khả quan”, nhưng nhấn mạnh rằng TPBank cần củng cố lại bộ đệm dự phòng trong các quý tới để bảo đảm tăng trưởng bền vững hơn.