Bơm vốn mạnh cho lĩnh vực rủi ro, một ngân hàng vẫn giữ được “kỷ luật sắt” với nợ xấu

Mạnh tay bơm vốn vào xây dựng, bất động sản, nhưng ngân hàng này vẫn kiểm soát tốt rủi ro, tỷ lệ nợ xấu thậm chí còn giảm so với đầu năm.

Lợi nhuận bứt tốc nhờ doanh thu tăng, chi phí giảm

Ngân hàng TMCP Kiên Long (KienlongBank, UPCoM: KLB) vừa công bố báo cáo tài chính quý II/2025 với nhiều điểm sáng nổi bật. Trong quý này, lợi nhuận trước thuế hợp nhất đạt 565 tỷ đồng, tăng trưởng ấn tượng 67,2% so với cùng kỳ năm ngoái – cũng là mức cao nhất theo quý kể từ quý I/2021.

Tính lũy kế nửa đầu năm, KienlongBank đã thu về 921 tỷ đồng lợi nhuận trước thuế, vượt xa thành tích năm ngoái và hoàn thành gần 67% kế hoạch năm 2025 (mục tiêu là 1.379 tỷ đồng).

Yếu tố thúc đẩy tăng trưởng lợi nhuận đến từ cả hai phía: nguồn thu cải thiện và chi phí hoạt động được tiết giảm. Cụ thể:

• Thu nhập lãi thuần đạt 1.733 tỷ đồng, tăng 13,1% so với nửa đầu năm 2024.

• Lãi thuần từ dịch vụ tăng gần 32%, đạt 308 tỷ đồng.

• Khoản lãi từ hoạt động khác bứt phá mạnh, đạt 229 tỷ đồng – gấp ba lần cùng kỳ năm trước, chủ yếu nhờ thu hồi được các khoản nợ khó đòi đã xử lý rủi ro.

Không chỉ có vậy, các mảng như kinh doanh ngoại hối, đầu tư chứng khoán cũng đồng loạt ghi nhận lãi tăng trưởng. Tổng thu nhập hoạt động 6 tháng đầu năm đạt 2.324 tỷ đồng, tăng hơn 25%. Trong khi đó, chi phí hoạt động được cắt giảm 7,7%, còn 875 tỷ đồng.

Dù chi phí dự phòng rủi ro tín dụng trong kỳ tăng vọt lên 528 tỷ đồng – cao hơn gần 1,5 lần so với cùng kỳ – nhưng nhờ nền tảng lợi nhuận vững, ngân hàng vẫn ghi nhận kết quả rực rỡ.

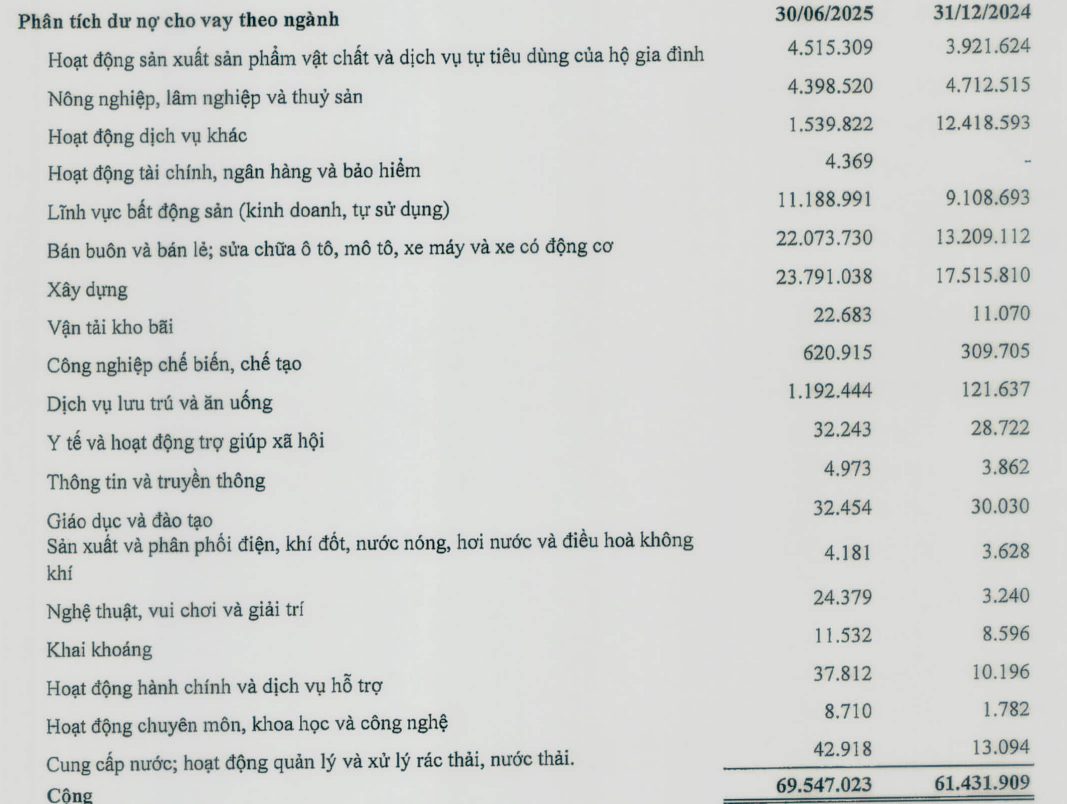

Tính đến cuối tháng 6, tổng tài sản của KienlongBank đạt 97.630 tỷ đồng, tăng 5,9% so với đầu năm. Dư nợ cho vay khách hàng đạt 69.547 tỷ đồng – tăng 13,2% so với đầu năm.

Trong cơ cấu tín dụng, mảng xây dựng đang chiếm tỷ trọng lớn nhất với 23.791 tỷ đồng, tiếp theo là lĩnh vực bán buôn – bán lẻ, sửa chữa ô tô, xe máy (22.073 tỷ đồng). Bất động sản cũng là lĩnh vực trọng yếu, với dư nợ đạt 11.189 tỷ đồng.

Về chất lượng tín dụng, tổng nợ xấu tính đến ngày 30/6 là 1.366 tỷ đồng – tăng nhẹ 10,1% nhưng tỷ lệ nợ xấu/tổng dư nợ lại giảm từ 2,02% về 1,96% nhờ tổng dư nợ tăng mạnh.

Tiền gửi bùng nổ và chuẩn bị chia cổ tức “khủng”

Một điểm đáng chú ý khác là tiền gửi khách hàng tại KienlongBank tính đến cuối quý II đạt 73.174 tỷ đồng, tăng mạnh 15,2% so với đầu năm – đây là mức tăng 6 tháng cao nhất trong nhiều năm gần đây.

Cùng thời điểm, ngân hàng cũng tổ chức Đại hội đồng cổ đông bất thường 2025 vào ngày 15/7. Tại đại hội, loạt đề xuất quan trọng đã được thông qua, bao gồm:

• Điều chỉnh phương án phân phối lợi nhuận giữ lại năm 2024

• Kế hoạch tăng vốn điều lệ thông qua phát hành cổ phiếu để trả cổ tức

• Sửa đổi điều lệ hoạt động của ngân hàng.

Đặc biệt, phương án tăng vốn điều lệ từ 3.652 tỷ đồng lên 5.822 tỷ đồng đã được cổ đông thống nhất cao, thông qua việc phát hành cổ phiếu trả cổ tức theo tỷ lệ 100:60 – tức cổ đông sở hữu 100 cổ phiếu sẽ nhận thêm 60 cổ phiếu mới.

Nếu được thực hiện đúng tiến độ, đây sẽ là mức chia cổ tức bằng cổ phiếu cao nhất toàn ngành ngân hàng trong năm 2025, đồng thời cũng là mức chia cao nhất trong lịch sử gần 30 năm phát triển của KienlongBank.

Theo kế hoạch, toàn bộ lượng cổ phiếu mới sẽ được niêm yết bổ sung trên sàn giao dịch chứng khoán sau khi có phê duyệt từ các cơ quan chức năng. Hội đồng quản trị sẽ quyết định thời điểm cụ thể triển khai trong năm nay.

Trên thị trường chứng khoán, phản ứng với kết quả kinh doanh tích cực trên, cổ phiếu KLB tăng trần hơn 10% trong phiên giao dịch ngày 16/7, đưa thị giá lên mức 20.300 đồng/cp.