‘Tổng thầu’ Coteccons đã rót bao nhiêu tiền vào The Emerald 68 - dự án từng bị khuyến cáo chưa đủ điều kiện chuyển nhượng?

Thông tin về dự án The Emerald 68 đang xuất hiện trên truyền thông với tần suất đáng chú ý, được giới thiệu là tọa độ trái tim của 4 thành phố lớn. Sau cú ‘bắt tay’ với Tập đoàn Lê Phong vào quý 3/2022, Coteccons đều đặn rót tiền vào dự án The Emerald 68, với giá trị lũy kế hàng trăm tỷ đồng.

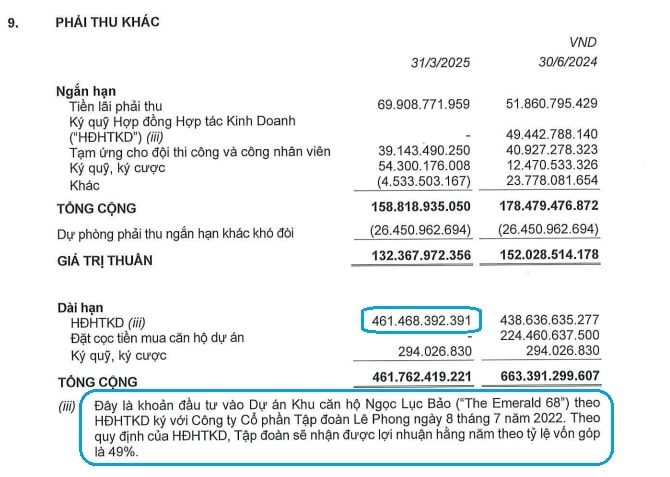

Ngày 8/7/2022, Công ty CP Xây dựng Coteccons (HOSE: CTD) ký hợp đồng hợp tác kinh doanh với Công ty CP Tập đoàn Lê Phong, từ chỗ tổng thầu trở thành nhà đầu tư tại Dự án Khu căn hộ Ngọc Lục Bảo (The Emerald 68) với tỷ lệ góp vốn 49%. Nhiều nguồn thông tin cho thấy dự án này có tổng vốn dự kiến là 1.644 tỉ đồng, bao gồm 2 tháp chung cư cao 39 tầng nổi, 3 tầng hầm với 800 căn hộ, nằm tại thành phố mới Thuận An, Bình Dương.

Sau cú bắt tay này, CTD đều đặn rót tiền vào dự án. Theo báo cáo tài chính quý 3/2025 kết thúc vào ngày 31/3/2025, Coteccons có khoản phải thu dài hạn hơn 461,4 tỷ đồng, được mô tả là khoản đầu tư vào Ngọc Lục Bảo theo hợp đồng hợp tác nêu trên (con số đầu quý là hơn 438,6 tỷ đồng).

Vào tháng 8/2024, Lê Phong và Coteccons đã ký kết hợp tác chiến lược với BIDV và Darka Realty; trong đó BIDV được cho là sẽ cung cấp các giải pháp tài chính hỗ trợ khách hàng khi mua dự án, trong khi Darka giữ vai trò tổng đại lý tiếp thị và phân phối. Theo thông tin trên website dự án, thời điểm đó, The Emerald 68 được giới thiệu ra thị trường với mức giá 1,68 tỷ đồng căn, BIDV hỗ trợ cho vay đến 70% giá trị căn hộ, tài trợ lãi suất 0% trong 30 tháng.

Trong thời gian qua, dự án này được quảng bá khá rầm rộ trên nhiều phương tiện truyền thông. Với tỷ lệ góp vốn 49%, Coteccons sẽ hái ‘quả ngọt’ nếu như dự án được tiêu thụ nhanh chóng. Tuy nhiên, dữ liệu cho thấy đến thời điểm hiện tại, lợi nhuận từ mảng bất động sản nói chung chảy về túi ông lớn xây lắp này không đáng kể.

Đáng chú ý, trước đó vào tháng 8/2023, theo nhiều nguồn tin, phía trước Dự án The Emerald 68 (Ngọc Lục Bảo 68), phường Vĩnh Phú, TP. Thuận An, tỉnh Bình Dương, cơ quan chức năng đã tiến hành cắm bảng cảnh báo chưa đủ điều kiện huy động vốn, chuyển nhượng

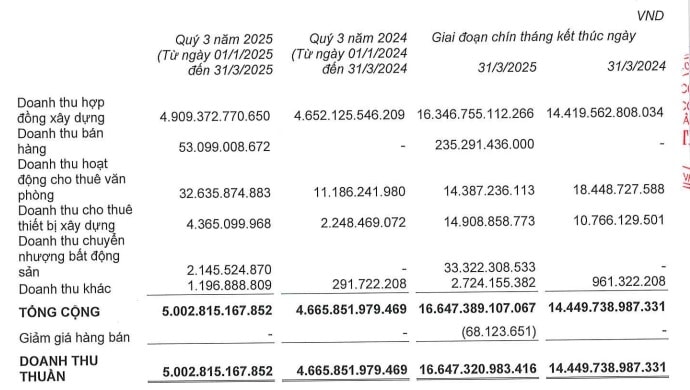

Trở lại với báo cáo tài chính của Coteccons, Quý 3 năm tài chính 2025, doanh thu thuần của DN đạt 5.002,8 tỷ đồng, tăng 7% so với cùng kỳ năm trước. Đây là quý tăng trưởng thứ ba liên tiếp, giúp doanh thu lũy kế 9 tháng đạt 16.647,3 tỷ đồng, tăng 15% so với cùng kỳ. Tuy nhiên, mức tăng doanh thu không kéo theo cải thiện tương xứng về lợi nhuận. Lợi nhuận gộp trong quý 3 chỉ đạt 156 tỷ đồng – giảm gần 30% so với cùng kỳ, do giá vốn hàng bán tăng khoảng 400 tỷ đồng. Lợi nhuận sau thuế quý 3/2025 chỉ đạt 57,1 tỷ đồng, giảm hơn 45% so với mức 104,8 tỷ đồng cùng kỳ.

Lũy kế 9 tháng, Coteccons đạt 254,6 tỷ đồng lợi nhuận sau thuế – tăng nhẹ 6% so với cùng kỳ năm trước, chủ yếu nhờ tiết giảm chi phí quản lý doanh nghiệp.

Doanh thu tài chính tăng lên 55,6 tỷ đồng trong quý 3 – so với 41,6 tỷ đồng cùng kỳ, đến từ lãi tiền gửi và đầu tư chứng khoán. Tuy nhiên, chi phí tài chính cũng tăng mạnh lên 44,5 tỷ đồng, trong đó riêng lãi vay chiếm tới 33,4 tỷ đồng – cho thấy đòn bẩy tài chính đang gia tăng nhanh chóng.

Mảng hợp đồng xây dựng tiếp tục là động lực chính, đóng góp tới 4.909 tỷ đồng doanh thu trong quý 3 – chiếm hơn 98% tổng doanh thu quý. So với cùng kỳ năm trước, doanh thu từ mảng này tăng hơn 257 tỷ đồng. Ngoài ra, Coteccons ghi nhận thêm 32,6 tỷ đồng từ cho thuê văn phòng. Trong khi đó, mảng bất động sản chỉ đóng góp vỏn vẹn 2,15 tỷ đồng vào nguồn thu.

Lũy kế 9 tháng, doanh thu hợp đồng xây dựng đạt 16.347 tỷ đồng, phần còn lại đến từ bán hàng, dịch vụ kỹ thuật, bất động sản. Tăng trưởng chủ yếu nhờ tiến độ nghiệm thu tại các dự án lớn được cải thiện, trong bối cảnh ngành xây dựng bắt đầu hồi phục nhẹ từ quý 4/2024.

Dòng tiền âm lớn, nợ ngắn hạn tăng vọt

Tại thời điểm 31/3/2025, Coteccons có 1.897 tỷ đồng tiền và các khoản tương đương tiền, giảm hơn 313 tỷ đồng so với đầu năm tài chính. Trong đó, tiền mặt không còn được ghi nhận, thay vào đó là 1.056 tỷ đồng tiền gửi ngân hàng không kỳ hạn và 842 tỷ đồng tiền gửi có kỳ hạn dưới 3 tháng.

Lưu chuyển tiền thuần từ hoạt động kinh doanh tiếp tục âm mạnh, lên tới 1.716 tỷ đồng, gấp 2,5 lần mức âm 677 tỷ đồng của cùng kỳ năm trước. Nguyên nhân chính là do hàng tồn kho tăng mạnh và các khoản trả trước cho nhà cung cấp tăng gần 500 tỷ đồng. Dòng tiền đầu tư ghi nhận dương 217 tỷ đồng nhờ thu hồi một phần tiền gửi đáo hạn. Tổng lưu chuyển tiền thuần trong kỳ âm 313 tỷ đồng, trong khi cùng kỳ vẫn dương 499 tỷ đồng.

.jpg)

Tính đến cuối quý 3, tổng nợ phải trả của Coteccons là 17.436 tỷ đồng, tăng 22% so với đầu năm tài chính. Trong đó, nợ ngắn hạn chiếm áp đảo với 17.388 tỷ đồng – tăng hơn 3.100 tỷ đồng so với đầu kỳ. Khoản vay và nợ thuê tài chính ngắn hạn tăng vọt từ 1.519 tỷ lên 2.809 tỷ đồng, cho thấy sự phụ thuộc ngày càng lớn vào vốn vay ngắn hạn.

Người mua trả tiền trước cũng tăng mạnh lên 3.935 tỷ đồng – từ mức 2.387 tỷ đầu kỳ, phản ánh áp lực phải thực hiện các dự án đúng tiến độ. Trong khi đó, nợ dài hạn giảm còn 48,4 tỷ đồng – một mức khá thấp, cho thấy cấu trúc nợ đang nghiêng hẳn về ngắn hạn và tiềm ẩn rủi ro đáo hạn nếu dòng tiền không cải thiện.

Hàng tồn kho tại ngày 31/3/2025 lên tới 5.179 tỷ đồng – tăng tới 65% so với đầu năm tài chính. Trong đó, hơn 5.170 tỷ đồng là chi phí xây dựng dở dang, chủ yếu tại các dự án quy mô lớn như Marina Tower (Bình Dương) và Thành Đô (Cần Thơ). Coteccons cũng trích lập 151 tỷ đồng dự phòng giảm giá tồn kho – cao hơn nhiều so với cùng kỳ.

Các khoản phải thu khách hàng ngắn hạn đạt 13.157 tỷ đồng – tăng nhẹ so với đầu năm. Tuy nhiên, phải thu từ Vinhomes đã giảm từ 1.129 tỷ còn 442 tỷ đồng, trong khi phần còn lại đến từ nhiều khách hàng khác. Coteccons trích lập 1.378 tỷ đồng dự phòng phải thu khó đòi, khiến giá trị thuần còn lại là 11.779 tỷ đồng.

Tính đến cuối quý 3, Coteccons nắm giữ hơn 265 tỷ đồng đầu tư chứng khoán, gồm cổ phiếu Masan (MCH) và chứng chỉ quỹ ETF KIM GROWTH VN30. Giá trị hợp lý của danh mục là 267 tỷ đồng, nhỉnh hơn giá gốc. Tuy nhiên, doanh nghiệp vẫn phải trích lập dự phòng gần 7 tỷ đồng do biến động giảm giá cổ phiếu.

Cơ cấu vay ngân hàng: Chủ yếu tín chấp, lãi suất sát trần

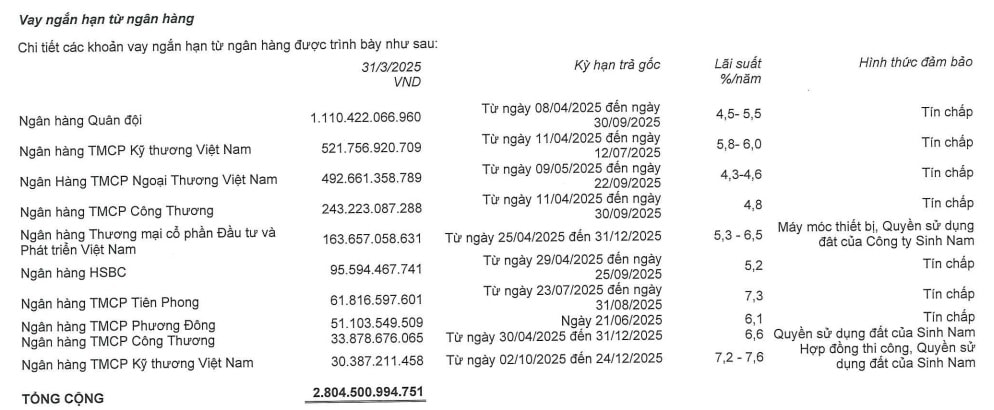

Tổng dư nợ vay của Coteccons tại 31/3/2025 là 2.827 tỷ đồng, tăng hơn 1.280 tỷ đồng so với đầu năm. Trong đó, hơn 2.804 tỷ đồng là vay ngắn hạn từ các ngân hàng. Doanh nghiệp vay lớn nhất từ Ngân hàng Quân đội (1.110 tỷ), Techcombank (552 tỷ từ hai khoản), và Vietcombank (492 tỷ). Hầu hết các khoản vay là tín chấp, thời hạn trả gốc từ tháng 4 đến 12/2025, với lãi suất dao động 4,3%–7,6%/năm.

Ngoài ra, Coteccons còn dư nợ vay dài hạn 22,2 tỷ đồng, trong đó 17,4 tỷ đồng là chưa đến hạn trả. Các khoản vay này có tài sản đảm bảo là máy móc thiết bị dự án điện mặt trời của Công ty TNHH Solaresco-1 triển khai. Mức lãi suất của các khoản vay này khá cao, từ 9,3%–9,6%/năm, cao hơn mặt bằng chung thị trường.