Mỗi ngày, ‘vua đào hầm’ Đèo Cả (HHV) thu gần 6 tỷ đồng từ BOT

Các trạm BOT vẫn đang tạo dòng tiền đều đặn cho Hạ tầng Đèo Cả, nhưng lãi vay vẫn là gánh nặng với ‘vua đào hầm’.

Doanh thu tăng nhẹ, mỗi ngày thu gần 6 tỷ từ BOT

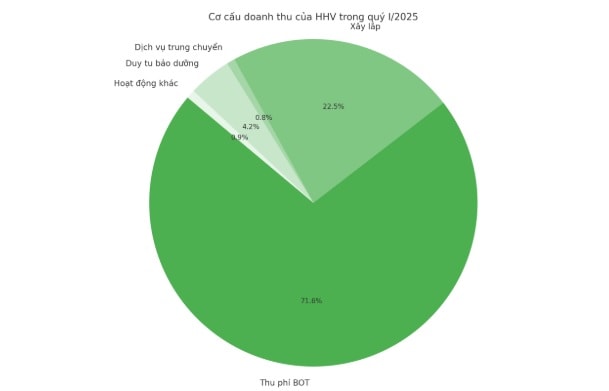

Theo báo cáo tài chính hợp nhất quý 1/2025, Công ty CP Đầu tư Hạ tầng giao thông Đèo Cả (mã chứng khoán: HHV) ghi nhận doanh thu thuần đạt 735 tỷ đồng, tăng nhẹ so với mức 689,9 tỷ đồng cùng kỳ năm trước. Trong đó, hoạt động thu phí trạm BOT đóng góp chủ lực với 526,1 tỷ đồng, tương đương 71,6% tổng doanh thu. Nếu chia trung bình theo ngày, HHV đã thu về khoảng 5,84 tỷ đồng/ngày từ các trạm BOT, phản ánh dòng tiền vận hành đều đặn và lưu lượng giao thông lớn trên các tuyến đường do doanh nghiệp quản lý.

.jpg)

Các mảng phụ như xây lắp mang về 165,6 tỷ đồng doanh thu (chiếm 22,5%), nhưng biên lợi nhuận thấp khi chỉ ghi nhận hơn 6,7 tỷ đồng lợi nhuận gộp. Dịch vụ trung chuyển, duy tu bảo dưỡng và các hoạt động khác đóng góp rất nhỏ – tổng cộng chưa đến 45 tỷ đồng, phản ánh mô hình xoay quanh lõi BOT là chính, trong khi phần còn lại mang tính bổ trợ và ổn định dòng tiền ngắn hạn.

Trong quý, HHV đạt lợi nhuận gộp 386,2 tỷ đồng – tương đương biên lợi nhuận gộp 52,5%, rất cao trong ngành hạ tầng giao thông vốn thường chịu áp lực giá nguyên vật liệu, khấu hao và nhân công. Đây là kết quả từ việc doanh nghiệp vận hành các tuyến BOT đã vào giai đoạn hoàn vốn, nên chi phí trực tiếp không còn biến động mạnh.

Tuy vậy, chi phí tài chính lại là điểm nghẽn lớn. Tổng chi phí tài chính trong quý lên đến 220,6 tỷ đồng, trong đó riêng chi phí lãi vay chiếm 217,6 tỷ đồng – tương đương gần 57% doanh thu thuần. Mức chi phí lãi vay khổng lồ này phản ánh áp lực từ cấu trúc vốn dựa trên đòn bẩy tài chính, khi HHV phải trả lãi cho các khoản vay đầu tư dài hạn vào các dự án BOT trước đây. Đây chính là yếu tố lớn nhất ăn mòn lợi nhuận trước thuế.

Chi phí quản lý doanh nghiệp chỉ 16,9 tỷ đồng, cho thấy công ty kiểm soát tốt chi phí vận hành. Doanh thu tài chính đạt 13,8 tỷ đồng, chủ yếu từ lãi tiền gửi và cổ tức nhận được. Sau khi cộng lợi nhuận khác và trừ các khoản thuế, HHV báo lãi sau thuế quý 1/2025 đạt 172,9 tỷ đồng – tăng so với cùng kỳ năm trước và cho thấy mô hình hoạt động vẫn hiệu quả, dù đòn bẩy tài chính đang gây áp lực.

Tại ngày 31/3/2025, tổng tài sản hợp nhất của HHV đạt 39.260 tỷ đồng, tăng nhẹ so với đầu năm (38.906 tỷ đồng). Trong đó, tài sản dài hạn chiếm tới 96,6%, đạt 37.941,5 tỷ đồng – đặc trưng của doanh nghiệp hạ tầng với các khoản đầu tư cố định và dự án kéo dài nhiều năm. Tài sản cố định hơn 27.705 tỷ đồng, chủ yếu đến từ các công trình BOT mà HHV đã triển khai.

Ngoài ra, HHV còn sở hữu 1.103 tỷ đồng đầu tư tài chính dài hạn, trong đó hơn 87% là đầu tư vào công ty liên doanh, liên kết. Khoản mục tài sản dài hạn khác hơn 8.007 tỷ đồng, bao gồm chi phí trả trước dài hạn, lợi thế thương mại và các khoản khác liên quan đến thương vụ M&A hoặc dịch vụ vận hành dài hạn.

Trong 3 tháng đầu năm 2025, mỗi ngày HHV phải trả hơn 2,4 tỷ đồng lãi vay.

Tài sản dở dang dài hạn khoảng 71,5 tỷ đồng, chủ yếu phản ánh các dự án đang trong giai đoạn thi công hoặc mở rộng. Trong khi đó, tài sản ngắn hạn chỉ ở mức 1.319 tỷ đồng – tương đương khoảng 3,4% tổng tài sản. Phần lớn tài sản ngắn hạn là các khoản phải thu từ khách hàng và nhà thầu, trong khi tiền và tương đương tiền còn lại chỉ khoảng 199,7 tỷ đồng, giảm đáng kể so với đầu năm (308,9 tỷ đồng) và cùng kỳ năm trước (657,7 tỷ đồng).

Vay nợ 18.700 tỷ đồng, VietinBank là chủ nợ chiến lược

Cơ cấu nguồn vốn HHV tiếp tục phản ánh tính chất đầu tư hạ tầng dài hạn: tổng nợ phải trả tại 31/3/2025 đã vượt mức 27.989 tỷ đồng, chiếm 71,2% tổng nguồn vốn. Trong đó, nợ ngắn hạn là 3.652,2 tỷ đồng và nợ dài hạn lên tới 24.337,3 tỷ đồng. Vốn chủ sở hữu đạt 11.271,1 tỷ đồng, nâng hệ số nợ/vốn chủ sở hữu lên khoảng 2,48 lần – vẫn ở mức cao.

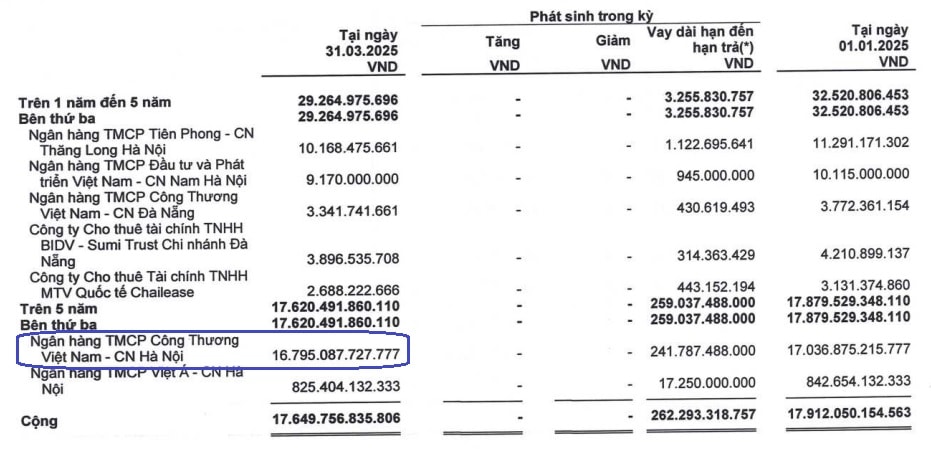

Tổng dư nợ vay và nợ thuê tài chính của HHV tính đến cuối quý sắp chạm mốc 18.780 tỷ đồng. Trong đó, vay ngắn hạn là 1.127,9 tỷ đồng, chủ yếu là các khoản vay đến hạn chuyển từ dài hạn (chiếm 262,3 tỷ đồng). Ngân hàng TMCP Công Thương Việt Nam (VietinBank) – Chi nhánh Hà Nội tiếp tục là chủ nợ lớn nhất, với khoản vay ngắn hạn 755 tỷ đồng và dài hạn hơn 16.795 tỷ đồng, chiếm trên 95% dư nợ dài hạn.

Ngoài VietinBank, các chủ nợ khác của HHV có thể kể đến TPBank, BIDV, Chailease hay Việt Á Bank (825,4 tỷ đồng). Phần lớn khoản vay dài hạn có kỳ hạn trên 5 năm – đặc điểm quen thuộc trong các dự án BOT do thời gian thu hồi vốn kéo dài. Việc duy trì vay dài hạn giúp giảm áp lực thanh khoản ngắn hạn, nhưng cũng khiến doanh nghiệp phụ thuộc vào điều kiện tín dụng của một số ít ngân hàng, tiềm ẩn rủi ro lãi suất và rút vốn sớm nếu thị trường biến động.

Trong quý, HHV ghi nhận dòng tiền từ hoạt động kinh doanh đạt 229,2 tỷ đồng – gần gấp 3 lần cùng kỳ 2024 (87,1 tỷ đồng). Tuy nhiên, dòng tiền đầu tư vẫn âm 123,4 tỷ đồng, do tiếp tục rót vốn vào các dự án hạ tầng. Dòng tiền từ hoạt động tài chính âm 215 tỷ đồng – đảo chiều so với mức dương 644,8 tỷ đồng cùng kỳ năm ngoái. Nguyên nhân là doanh nghiệp đã trả nợ gốc tới 410,7 tỷ đồng trong khi chỉ vay thêm 196,5 tỷ đồng.

Đến cuối quý 1/2025, hệ số nợ/vốn chủ sở hữu của Hạ tầng Đèo Cả ở mức khoảng 2,48 lần.

Lưu chuyển tiền thuần trong kỳ âm 109,2 tỷ đồng, khiến tiền và tương đương tiền giảm xuống còn 199,7 tỷ đồng – mức thấp nhất trong hơn một năm trở lại đây. Điều này phản ánh HHV đã bước vào chu kỳ giảm vay ròng, tập trung trả nợ sau giai đoạn đẩy mạnh đầu tư.

Kết quả quý 1/2025 cho thấy HHV vẫn giữ được mô hình vận hành ổn định, với doanh thu cốt lõi từ BOT đều đặn, hiệu quả lợi nhuận gộp cao và chi phí vận hành được kiểm soát tốt. Tuy nhiên, gánh nặng chi phí tài chính – đặc biệt là chi phí lãi vay – tiếp tục làm xói mòn lợi nhuận ròng. Việc phụ thuộc lớn vào một ngân hàng chủ lực cũng làm tăng rủi ro tín dụng tập trung.